As empresas do lucro presumido também estão sujeitas à apresentação das obrigações acessórias estabelecidas pelo fisco federal, estadual e municipal. Essas obrigações são declarações e escriturações que precisam ser apresentadas, para evitar penalidades.

O que são obrigações acessórias?

A legislação tributária estabeleceu obrigações para os contribuintes, divididas em obrigação de pagar e obrigação de prestar informações.

A obrigação de pagar tributos ou penalidades pecuniárias é chamada de principal. Como exemplo, temos o pagamento:

- do DAS, pelas empresas do Simples Nacional

- do PIS/Pasep e da COFINS, pelas empresas do regime cumulativo e do regime não cumulativo

- do imposto de renda, pelas pessoas físicas

- das multas por infração, por atraso na entrega de declarações

Quando nos referimos à obrigação acessória, essa serve para que o contribuinte preste/declare informações, positivas ou negativas, de acordo com as orientações estabelecidas pelo fisco, para fins de arrecadação ou da fiscalização dos tributos.

Essas obrigações acessórias são declarações e escriturações. Exemplos:

- Escrituração Contábil Digital – ECD

- DCTF

- EFD-Contribuições

- DIRF

- Escrituração Contábil Fiscal – ECF

Veja mais em: Biblioteca de Conhecimento da Jettax

É importante lembrar que a falta de apresentação da obrigação acessória, no prazo legal definido, converte-se em obrigação principal (obrigação de pagar a multa).

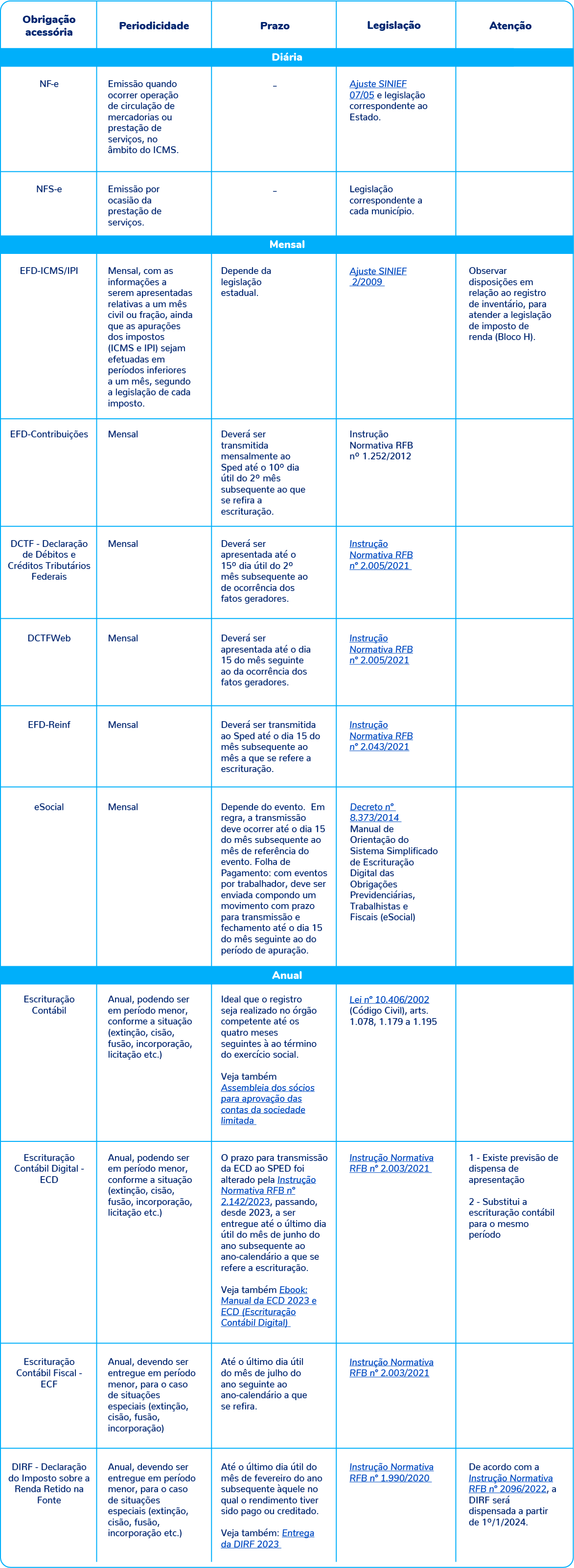

Tabela de obrigações acessórias do Lucro Presumido

Na tabela a seguir, relacionamos as obrigações acessórias mais importantes, para as empresas do lucro presumido, com a periodicidade e o prazo de sua apresentação.