Por meio da Lei Complementar nº 194/2022, foram realizadas alterações importantes em relação ao ICMS, limitando-o sobre os combustíveis, e quanto à tributação de PIS/Pasep e COFINS. Neste artigo, vamos tratar sobre as alterações realizadas em relação ao crédito presumido de PIS/Pasep e COFINS, quanto aos combustíveis.

Alteração da Lei Complementar nº 192/2022

A Lei Complementar nº 192/2022, em seu art. 9º, §§ 2º a 9º, foi alterada pela Lei Complementar nº 194/2022, para determinar o tratamento dos créditos de PIS/Pasep e COFINS em relação ao óleo diesel e suas correntes, de biodiesel e de gás liquefeito de petróleo, derivado de petróleo e de gás natural, e de querosene de aviação, na aquisição desses produtos pelas pessoas jurídicas atuantes na cadeia econômica.

Créditos na aquisição dos produtos para revenda

As alterações referem-se:

1- Vedação na apropriação de créditos na aquisição desses produtos para revenda, pelos seguintes motivos:

- por serem sujeitos à tributação monofásica (Leis nºs 10.637/2002 e 10.833/2003, art. 3º, I, “b”);

- por terem sido adquiridos com alíquota 0 dessas contribuições (Leis nºs 10.637/2002 e 10.833/2003, art. 3º, §2º, II).

2- Possibilidade de apropriação dos demais créditos, diferentes daqueles para revenda, previstos pelo art. 3º, das Leis nº 10.637/2002 e 10.833/2003, no que couber e avaliando os critérios gerais de apropriação.

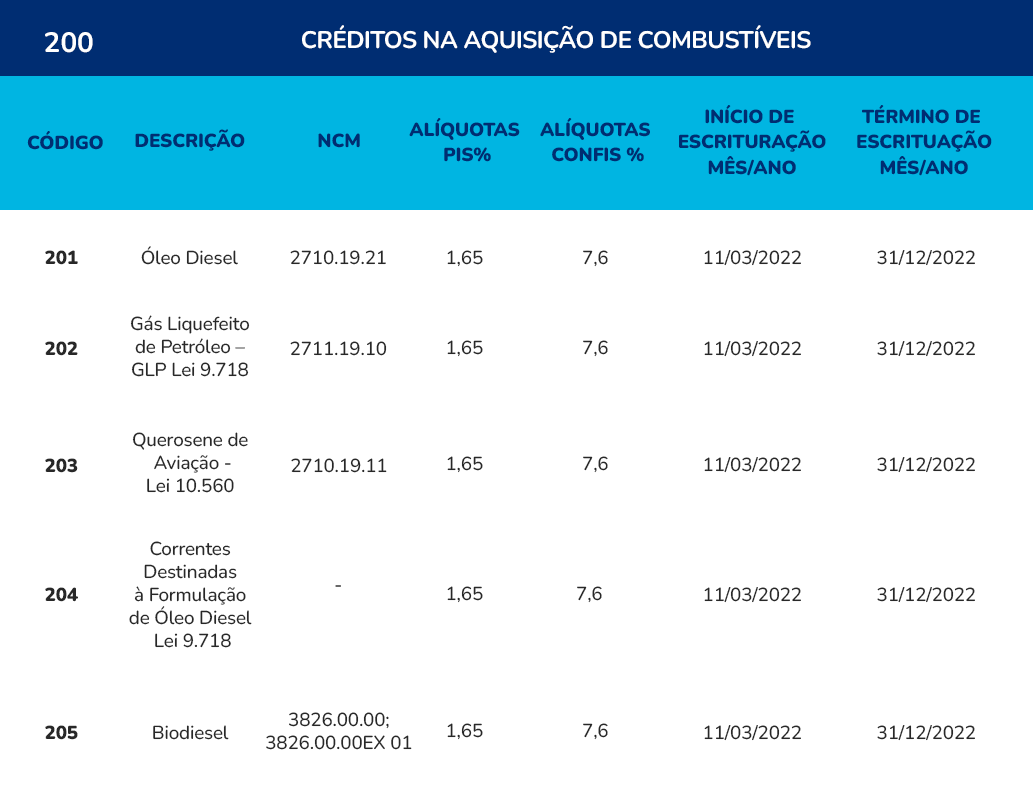

3- De 11/03/2022 a 31/12/2022, possibilidade de crédito presumido decorrente da aquisição no mercado interno ou importação desses produtos, para utilização como insumo, em cada período de apuração, observando que:

- o valor dos créditos presumidos em relação a cada metro cúbico ou tonelada de produto adquirido no mercado interno ou importado corresponderá aos valores obtidos pela multiplicação das alíquotas 1,65% do PIS/Pasep e de 7,6% da COFINS, sobre o preço de aquisição dos combustíveis;

- estão sujeitos às hipóteses de vinculação mediante apropriação ou rateio e de estorno;

Apropriação direta: por meio de sistema de contabilidade de custos integrada e coordenada com a escrituração.

Rateio proporcional: aplicando-se aos custos, despesas e encargos comuns a relação percentual existente entre a receita bruta sujeita à incidência não-cumulativa e a receita bruta total, auferidas em cada mês.

Estorno: quando ocorre finalidade diferente da determinada pela legislação.

- somente poderão ser utilizados para desconto de débitos do PIS/Pasep e da COFINS, exceto se vinculados a receitas de exportação ou saldo para compensação ou ressarcimento.

Tendo em vista essas alterações, a seguir temos orientações quanto ao tratamento na EFD-Contribuições.

Orientação para tratamento na EFD-Contribuições

Em 07 de julho de 2022, o Sped divulgou orientação em relação a escrituração do crédito presumido dos combustíveis verificados no tópico anterior, na EFD-Contribuições.

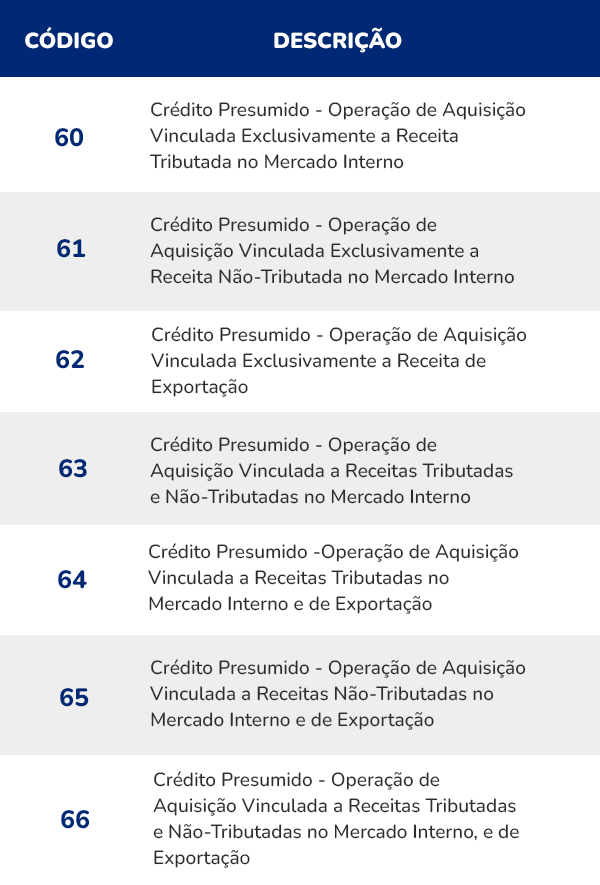

Assim, o contribuinte que se enquadra nesta situação, deve escriturar o crédito presumido no registro C170 – Complemento do Documento – Itens do Documento (Códigos 01, 1B, 04 e 55), utilizando os Códigos da Situação Tributária, a seguir relacionados:

Essa orientação já foi implementada na Tabela 4.3.9 – Tabela de Alíquotas de Créditos Presumidos da EFD-Contribuições, demonstrada a seguir:

PIS/Pasep-Importação e COFINS-Importação

A Lei Complementar em referência também trouxe a suspensão, até 31 de dezembro de 2022, quanto ao pagamento do PIS/Pasep, da COFINS, do PIS/Pasep-Importação e da COFINS-Importação incidentes nas aquisições no mercado interno e nas importações de petróleo efetuadas por refinarias para a produção de combustíveis

A suspensão converte-se em alíquota 0 após 31 de dezembro de 2022, aplicando-se à pessoa jurídica que adquire o produto com suspensão, a responsabilidade pelo pagamento dos tributos suspensos quando for dada destinação diversa.

Essa disposição ainda será disciplinada pela Secretaria Especial da Receita Federal do Brasil, podendo, inclusive, exigir que o adquirente preste declaração ao fornecedor de petróleo para informar a parcela da aquisição que será utilizada para a produção dos combustíveis.

Gostou desse conteúdo? Confira outras alterações da Lei Complementar nº 194/2022 aqui.