Neste artigo, você entenderá o que é a tributação monofásica, quando ela deve ser aplicada e o que mudou para os combustíveis após as alterações da Lei Complementar nº 192/2022, promovidas pela Medida Provisória nº 1.118/2022.

O que é tributação monofásica?

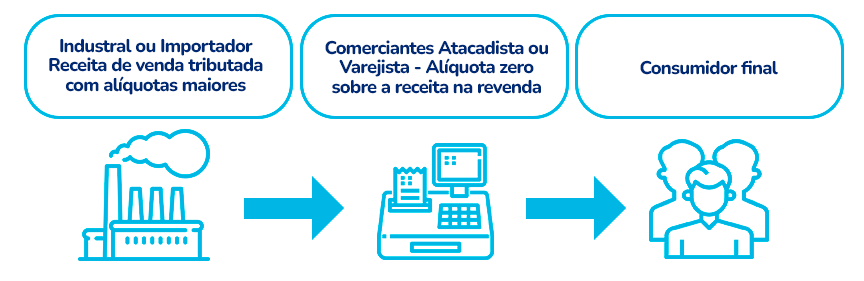

A tributação monofásica, tributação concentrada ou regime monofásico, é um tratamento tributário próprio e específico para o PIS/Pasep e a COFINS, aplicado sobre a receita de venda de determinados produtos, a fim de concentrar a tributação nas etapas de produção e importação, e em alguns casos no atacadista, desonerando as etapas subsequentes de comercialização.

Quando ocorre a concentração da tributação?

A concentração da tributação ocorre com a aplicação de alíquotas maiores que as usualmente aplicadas na tributação das demais receitas, unicamente na pessoa jurídica do produtor, fabricante ou importador, e atacadista (se for o caso) e a consequente desoneração de tributação das etapas posteriores de comercialização dos referidos produtos.

O sistema de tributação concentrada (também chamado de tributação monofásica) não se confunde com os regimes de apuração cumulativa e não cumulativa das contribuições.

As regras do sistema de tributação concentrada devem ser aplicadas independentemente do regime de apuração (cumulativa ou não cumulativa) a que a pessoa jurídica esteja submetida.

Fluxo da tributação monofásica

Quais produtos estão sujeitos a tributação monofásico?

Estão sujeitos ao regime monofásico do PIS/Pasep e da Cofins, os seguintes produtos:

- gasolinas e suas correntes, exceto gasolina de aviação;

- óleo diesel e suas correntes;

- gás liquefeito de petróleo (GLP), derivado de petróleo e de gás natural;

- produtos farmacêuticos de que trata o art. 1º, I, a da Lei nº 10.147/2000;

- produtos de perfumaria, de toucador ou de higiene pessoal, de que trata o art. 1º, I, b da Lei nº 10.147/2000;

- máquinas e veículos de que trata o art. 1º da Lei nº 10.485/2002;

- pneus novos de borracha e câmaras-de-ar de borracha;

- autopeças relacionadas nos Anexos I e II da Lei nº 10.485/2002, e alterações posteriores;

- bebidas frias relacionadas no art. 14 da Lei nº 13.097/2015 (água, refrigerantes, extratos concentrados para preparação de refrigerantes, chás, refrescos, cerveja, cerveja sem álcool, repositores eletrolíticos, bebidas energéticas, compostos líquidos prontos para o consumo).

Legislação de referência:

- Lei nº 9.718/1998, art. 4º a 6º;

- MP nº 2.158-35/2001, art. 42;

- Lei nº 10.147/2000, art. 1º;

- Lei nº 10.336/2001, art. 14;

- Lei nº 10.485/2002, arts. 1º, 3º e 5º;

- Lei nº 10.560/2002, art. 2º;

- Lei nº 11.196/2005, art. 3º;

- Lei nº 11.196/2005, art. 56;

- Lei nº 13.097/2015, arts. 14, e 24 a 34; e

- Instrução Normativa RFB nº 1.911/2019, art. 63.

O que mudou para os combustíveis?

A Lei Complementar nº 192/2022 com alterações pela Medida Provisória nº 1.118/2022, além de estabelecer a tributação monofásica para o ICMS sobre combustíveis: gasolina e etanol anidro combustível; diesel e biodiesel; e gás liquefeito de petróleo, inclusive o derivado do gás natural, reduziu a zero as alíquotas do PIS/Pasep e da COFINS, até 31 de dezembro de 2022, na venda no mercado interno e na importação de óleo diesel e suas correntes; de biodiesel e de gás liquefeito de petróleo; derivado de petróleo e de gás natural; e de querosene de aviação.

Assim, esses produtos estão sujeitos a alíquota zero pura, ou seja, CST 06 – Operação Tributável a Alíquota Zero, não aplicando mais a tributação monofásica.

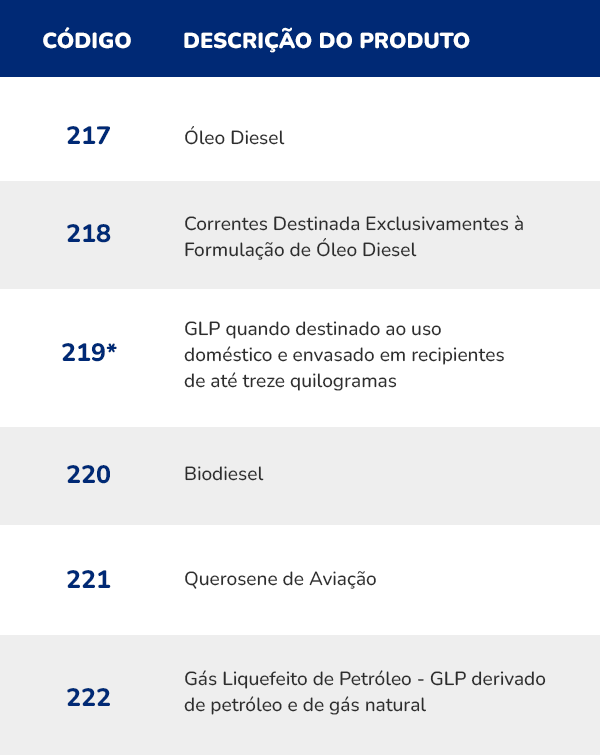

Com base nessas disposições o Sped alterou a tabela 4.3.13 – Produtos Sujeitos à Alíquota Zero da Contribuição Social (CST 06) – Versão 1.26 – Atualizada em 05/07/2022, para inserir os códigos/produtos com alíquota zero, conforme estabelece a Lei Complementar nº 192/2022:

*Observar que entre o período de 01.03.2021 a 11.03.2022, o contribuinte deve utilizar somente o código 219 para GLP* quando destinado ao uso doméstico e envasado em recipientes de até treze quilogramas. A partir de 11.03/2022, data da publicação da Lei Complementar nº 192, até 31.12.2022, o contribuinte pode utilizar tanto o código 219 (específico) como o 222 (geral).

Essas orientações devem ser seguidas para fins de emissão de notas fiscais, bem como na elaboração da EFD-Contribuições.

Ação Direta de Inconstitucionalidade 7181

A Medida Provisória nº 1.118/2022 foi objeto da Ação Direta de Inconstitucionalidade 7181, no que se refere aos créditos de PIS/Pasep e Cofins no ponto em que retirou dos consumidores finais de combustíveis o direito (concedido por lei complementar) de se creditarem nas operações com isenção fiscal.

Por entender que impedir esse crédito importa grave impacto “para o setor de transportes, para caminhoneiros autônomos, transportadoras, empresas de transporte público dentre outros, na condição de consumidores finais de combustíveis”.

Para as empresas que sofrem esse impacto, é importante o acompanhamento da Ação Direta de Inconstitucionalidade.

Tributação das bebidas frias

A tributação das bebidas frias, que também se sujeitava à tributação monofásica, foi alterada pela Lei nº 13.097/2015, regulamentada pelo Decreto nº 8.442/2015. Com as novas regras, o comerciante atacadista também passou a tributar na revenda.

Logo, a tributação passou a ser bifásica, ficando apenas sujeita à alíquota zero, a receita auferida pelo comerciante varejista que utiliza a CST 06 – Operação Tributável a Alíquota Zero e não mais a CST 04 – Operação Tributável Monofásica – Revenda a Alíquota Zero.

A Nota Técnica EFD-Contribuições nº 005, de 07 de maio de 2015, dispõe sobre os procedimentos a serem adotados pelos importadores e pessoas jurídicas que procedam à industrialização e comercialização de bebidas frias, nos termos da Lei nº 13.097/2015, na escrituração da Contribuição para o PIS/Pasep e da Cofins em relação aos fatos geradores a partir de 1º.05.2015.

Tributação monofásica para o Simples Nacional

Para as empresas optantes pelo Simples Nacional, também é aplicável a tributação monofásica em relação aos mesmos produtos mencionados no início deste artigo.

Essa possibilidade está prevista na Resolução CGSN nº 140/2018, art. 25, § 6º, estabelecendo que a ME ou EPP que proceda à importação, à industrialização ou à comercialização de produto sujeito à tributação concentrada ou à substituição tributária para efeitos de incidência da Contribuição para o PIS/Pasep e da Cofins deve segregar a receita decorrente de sua venda e indicar a existência de tributação concentrada ou substituição tributária para as referidas contribuições, de forma que serão desconsiderados, no cálculo do valor devido no âmbito do Simples Nacional, os percentuais a elas correspondentes.

Portanto, quando do cálculo do Simples Nacional, em relação ao revendedor, as alíquotas serão desconsideradas.

No que diz respeito ao industrial ou importador, estes deverão segregar essas receitas de venda de monofásicos e tributar fora do Simples Nacional, conforme os demais contribuintes, lucro real e lucro presumido (Solução de Consulta COSIT nº 4/2013).

Em relação às bebidas frias é necessário ter cuidado, pois como o comerciante varejista revende com alíquota zero (CST 06), há que se lembrar que as empresas do Simples Nacional não fazem jus a esse benefício de redução, tendo em vista a Lei Complementar nº 123/2006, art. 24.

O mesmo cuidado deve ser aplicado em relação ao industrial, importador e comerciante varejista dessas bebidas frias, conforme as disposições do art. 19 do Decreto nº 8.442/2015.

Assim, apresentamos os aspectos gerais sobre a tributação monofásica do PIS/Pasep e da COFINS.