O reconhecimento das variações cambiais na DCTF, é um procedimento realizado na declaração da competência janeiro, com prazo de apresentação em março.

Neste artigo, trazemos orientações de como indicar esses dados na declaração.

Principais tópicos do artigo

- Regras gerais da DCTF

- Variações cambiais

- Competência e prazo de entrega

- Retificação da declaração para mudança de opção

- Demonstração na DCTF

- Orientações da Receita Federal e do conteúdo de ajuda do programa

O que é e qual a finalidade da DCTF?

A Declaração de Débitos e Créditos Tributários – DCTF, é a obrigação acessória utilizada para confissão de dívida e serve como instrumento hábil e suficiente para a exigência pela Receita Federal, dos débitos nela informados.

O módulo Prevenção da Jettax, realiza o monitoramento automático de pendências do e-CAC. Saiba mais!

Legislação de referência

As regras da DCTF estão previstas pela Instrução Normativa RFB nº 2.005/2021.

Empresas sujeitas à DCTF

Ficam sujeitas a apresentação da DCTF, as pessoas jurídicas de direito privado em geral, de forma centralizada, pelo estabelecimento matriz.

Porém, a declaração fica dispensada da entrega, nas hipóteses previstas no art. 5º da Instrução Normativa RFB nº 2.005/2021.

Lembrando que em relação às Sociedades em Conta de Participação – SCP, as informações a elas relativas são de responsabilidade do sócio ostensivo, em sua própria DCTF.

Prazo de apresentação

De acordo com o art. 9º da Instrução Normativa, o prazo de apresentação da DCTF é até o 15º dia útil do 2º mês subsequente ao de ocorrência dos fatos geradores, incluindo os casos de extinção, incorporação, fusão e cisão total ou parcial.

Forma de apresentação

A apresentação da declaração será mediante a utilização do Programa Gerador da Declaração (PGD) e sua transmissão será pela Internet com a utilização do programa Receitanet, mediante assinatura digital, com a utilização de certificado digital válido, inclusive para as ME e as EPP enquadradas no Simples Nacional, com dispensa para as empresas inativas.

Quanto a apresentação e acompanhamento da declaração é importante que seja:

- sempre com a última versão do programa, disponibilizada pela Receita Federal

- com as Tabelas de Códigos/Extensões atualizadas

- monitorada por meio do Extrato do Processamento (via Portal e-CAC)

Tributos informados na declaração

Os tributos a serem informados na DCTF, são os seguintes: IRPJ, IRRF, IPI, IOF, CSLL, PIS/Pasep, COFINS, Cide-Combustível, Cide-Remessa para o exterior, CPSS (Contribuição do servidor público), e CPRB.

Variações cambiais

As variações cambiais são definidas como variações monetárias dos direitos de crédito e das obrigações do contribuinte, em função da taxa de câmbio.

Essas variações produzem efeitos na base de cálculo do IRPJ, da CSLL, do PIS/PASEP e da COFINS.

Importa saber que, a regra geral dos efeitos tributários, ou seja, o reconhecimento, acontece com a liquidação da operação (regime de caixa). Mas, por opção do contribuinte, pode ser feito com base no regime de competência (auferimento).

Em resumo, fica a critério da empresa, decidir em que momento, os efeitos tributários serão reconhecidos.

Forma e prazo de opção pelo reconhecimento das variações cambiais

A forma de opção pelo regime de competência ocorre por meio de comunicação, à Receita Federal, com a apresentação da DCTF relativa ao mês de adoção do regime (somente competência JANEIRO ou do mês de início das atividades), com prazo de entrega, até o 15º dia útil do 2º mês subsequente ao de ocorrência dos fatos geradores (mês de MARÇO do mesmo ano).

Retificação da declaração para mudança de reconhecimento das variações cambiais

No caso de haver a necessidade de mudança da opção, por outro regime de tributação das variações cambiais, a apresentação da DCTF retificadora poderá ser até o prazo final de entrega da declaração original (15º dia útil do 2º mês subsequente ao de ocorrência dos fatos geradores).

É primordial lembrar, que o regime escolhido na DCTF, serve apenas para reconhecimento das variações cambiais, pois, a forma de opção pelo reconhecimento (caixa ou competência) da receita bruta, quando couber, no caso do lucro presumido e Simples Nacional, serão demonstradas, respectivamente, na ECF e no PGDAS-D.

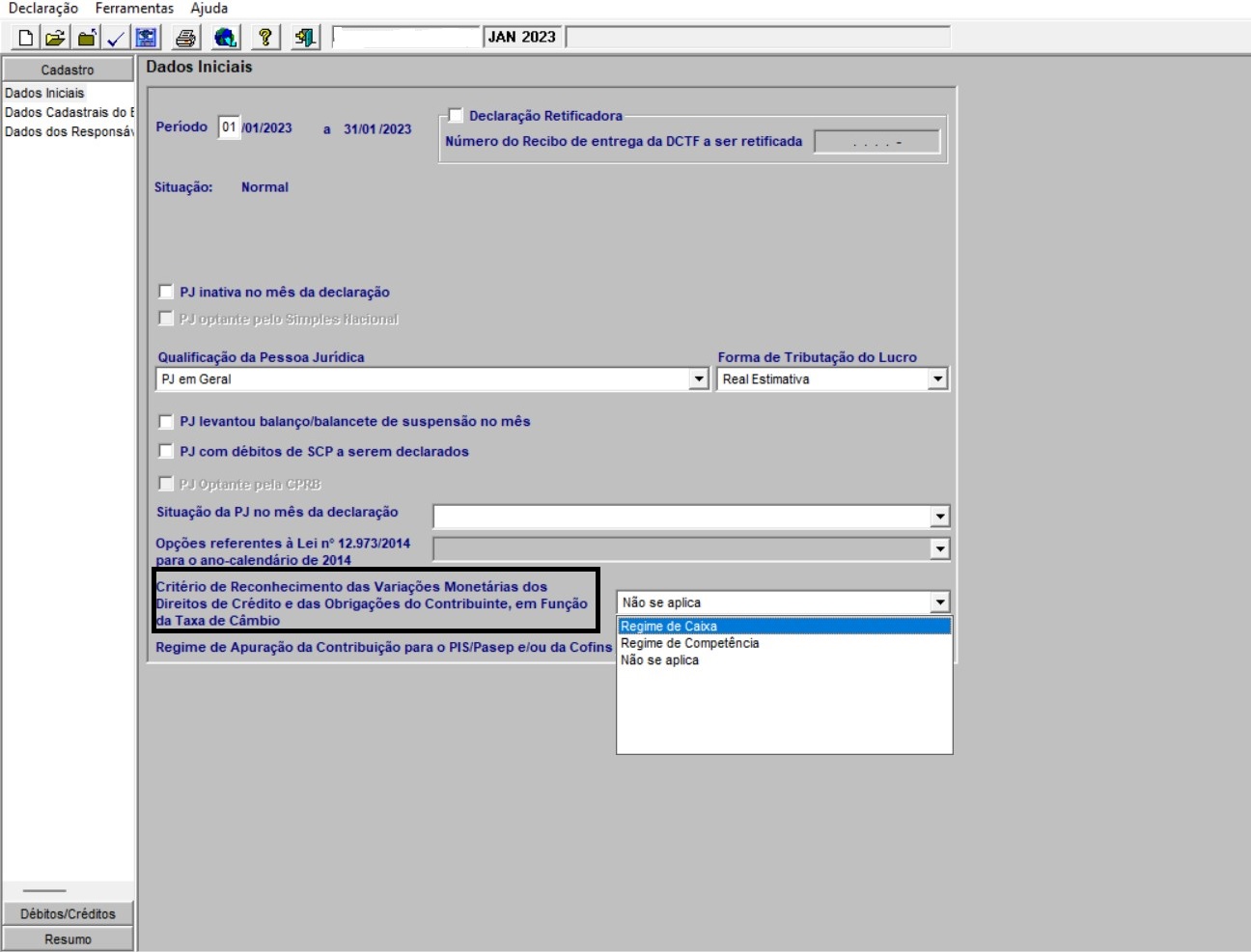

Demonstração na DCTF

No programa da DCTF, após a criação da declaração, a opção pelo regime de reconhecimento das variações cambiais, precisa ser indicada no campo específico, localizado na ficha “Dados Iniciais”, a seguir demonstrada.

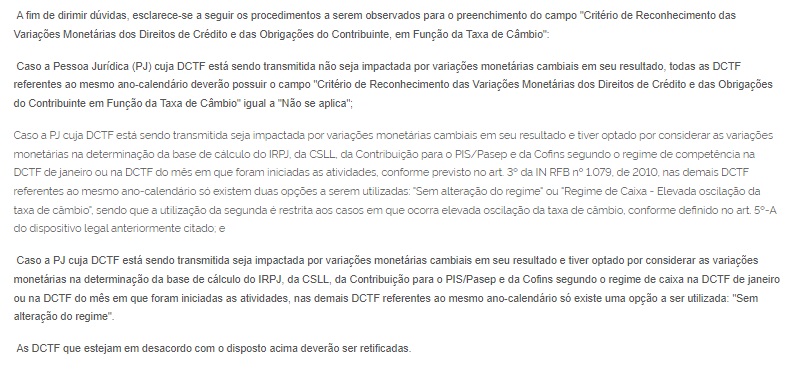

Orientações da Receita Federal para tratamento das variações cambiais

Tendo em vista que esse campo gerou e ainda gera muita dúvida aos contribuintes, a Receita Federal divulgou informações atualizadas até 03/11/2022, com orientações de preenchimento, cujos principais tópicos seguem destacados:

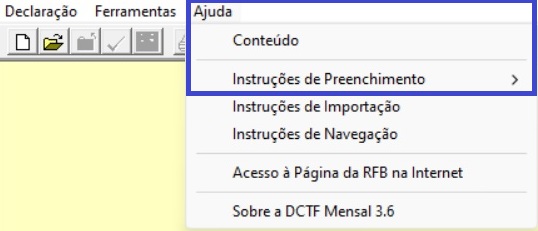

Ajuda do programa para as variações cambiais

O programa da DCTF também traz dados importantes, em seu conteúdo de “Ajuda” com instruções de preenchimento para cada campo da declaração.

O conteúdo pode ser verificado conforme a demonstração na tela abaixo:

Depois de acessar o item, localize as orientações para preenchimento do campo de variações cambiais, com os detalhes a seguir:

Portanto, com base nessas informações, será mais fácil decidir e informar o melhor regime de reconhecimento das variações cambiais, para um bom planejamento tributário.

Mantenha-se em dia com os prazos e informações fiscais assinando a Fiscal News semanal.