De forma geral, o Registro 0120 da EFD-Contribuições deve ser preenchido na escrituração da competência dezembro do respectivo exercício. Mas existem outras situações que permitem o seu preenchimento em períodos diferentes e que verificaremos no decorrer deste artigo.

Para que serve o Registro 0120 da EFD-Contribuições?

O Registro 0120 foi criado com o objetivo de identificar os períodos em que a EFD-Contribuições não foi entregue, por não haver dados a declarar.

Como saber quem deve preencher o Registro 0120 da EFD-Contribuições?

A IN RFB nº 1.252/2012 estabelece as regras para que as pessoas jurídicas apresentem a EFD-Contribuições, trazendo também as situações de dispensa.

Assim, a pessoa jurídica sujeita à tributação do imposto de renda com base no Lucro Real ou Presumido ficará dispensada da apresentação da EFD-Contribuições em relação aos correspondentes meses do ano-calendário, em que:

- não tenha auferido ou recebido receita bruta da venda de bens e serviços, ou de outra natureza, sujeita ou não ao pagamento das contribuições, incluindo os casos de isenção, não incidência, suspensão ou alíquota zero;

- não tenha realizado ou praticado operações sujeitas a apuração de créditos da não cumulatividade do PIS/Pasep e da COFINS, inclusive referentes a operações de importação.

Mas a dispensa de entrega da EFD-Contribuições, não alcança o mês de dezembro do ano-calendário correspondente, devendo a pessoa jurídica, em relação a esse mês, entregar regularmente a escrituração digital, indicando os meses do ano-calendário em que não auferiu receitas e não realizou operações geradoras de crédito.

Quais os campos desse registro?

O Registro 0120 é específico para a pessoa jurídica informar o mês ou os meses do ano-calendário em que está dispensada da apresentação da EFD-Contribuições.

O preenchimento do Registro 0120 da EFD-Contribuição é obrigatório?

O seu preenchimento é obrigatório na competência de dezembro e no mês de encerramento de atividades.

Inicialmente o Registro 0120 era exclusivo para a pessoa jurídica informar, na EFD-Contribuições relativa a dezembro, os meses do ano calendário para os quais estava desobrigada de sua regular entrega, em função de não terem sido realizadas operações geradoras de receitas ou de crédito.

Porém, desde 01/agosto/2017, esse registro passou a ser de preenchimento obrigatório, desde que na escrituração não constem registros referentes às operações geradoras de receitas ou de créditos, ou seja, se a escrituração estiver zerada, sem dados.

Não exigência do registro 0120 para os meses anteriores à competência dezembro

A Receita Federal não exige a escrituração e transmissão da EFD-Contribuições em relação aos períodos de janeiro a novembro sem operações geradoras de receitas ou de créditos.

Contudo, se a pessoa jurídica, por mera vontade e responsabilidade, resolver transmitir a escrituração sem dados em seu conteúdo, deverá obrigatoriamente incluir o Registro “0120 – Identificação de EFD-Contribuições Sem Dados a Escriturar”, indicando o real motivo de gerar a escrituração sem dado algum a informar.

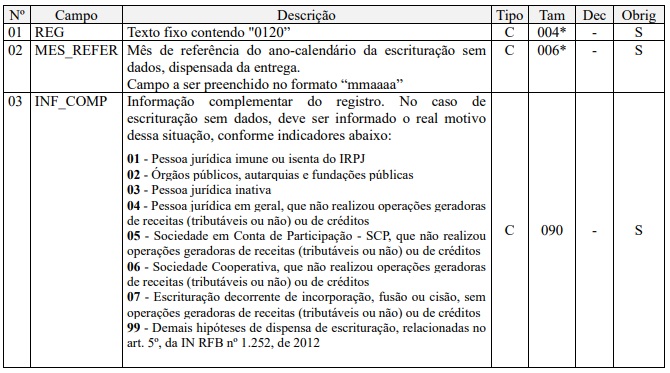

Neste caso, deverá especificar no campo 03 desse registro, a situação em que se enquadra, para o período em referência, conforme os indicadores abaixo:

- 01 – Pessoa jurídica imune ou isenta do IRPJ

- 02 – Órgãos públicos, autarquias e fundações públicas

- 03 – Pessoa jurídica inativa

- 04 – Pessoa jurídica em geral, que não realizou operações geradoras de receitas (tributáveis ou não) ou de créditos

- 05 – Sociedade em Conta de Participação – SCP, que não realizou operações geradoras de receitas (tributáveis ou não) ou de créditos

- 06 – Sociedade Cooperativa, que não realizou operações geradoras de receitas (tributáveis ou não) ou de créditos

- 07 – Escrituração decorrente de incorporação, fusão ou cisão, sem operações geradoras de receitas (tributáveis ou não) ou de créditos

- 99 – Demais hipóteses de dispensa de escrituração, relacionadas no art. 5º, da IN RFB nº 1.252, de 2012

Como a EFD-Contribuições valida o Registro 0120?

O Registro 0120 será validado de acordo com as seguintes regras:

1. Para os períodos de apuração de janeiro a novembro: será gerado um único registro “0120”, que conterá exclusivamente a identificação do motivo da geração de escrituração sem dados (de receitas ou de créditos) para o(s) correspondente(s) período(s), de dispensa sua apresentação.

2. Em relação ao período de apuração de dezembro, ou período relativo ao encerramento de atividades:

- Se a pessoa jurídica fez a transmissão da EFD-Contribuições sem dados em relação aos meses anteriores do ano calendário (anteriores a dezembro), conforme item 1 acima, será gerado um único registro “0120”, o qual conterá exclusivamente a identificação do motivo da geração de escrituração sem dados (de receitas ou de créditos) para o correspondente período de dezembro ou de encerramento de atividades; ou

- Quando a pessoa jurídica não fez a transmissão da EFD-Contribuições sem dados em relação aos meses anteriores do ano calendário (anteriores a dezembro), neste caso, deverá ser gerado um registro “0120” para cada mês que ficou dispensado da transmissão, em função de não ter realizado operações geradoras de receitas ou de créditos.

Encerramento de atividades

No caso de encerramento de atividades em período anterior a dezembro do ano calendário correspondente, deverá ser apresentado arquivo da escrituração relativo a este mês, indicando a situação especial de encerramento (ou outra situação especial aplicável ao caso concreto) no registro 0000.

Além disso, nesta escrituração do mês de encerramento das atividades, deverá ser indicado no registro 0120, os meses do ano-calendário em que não foram auferidas receitas e não realizadas operações geradoras de crédito.

Situação de erro no Registro 0120

Em relação aos fatos geradores desde 01/agosto/2017, caso não conste na escrituração dados representativos de operações geradoras de receitas, tributáveis ou não (toda receita deve ser escriturada), ou de créditos, nos Blocos “A”, “C”, “D”, “F” e/ou “I”, ou não conste registros obrigatórios dos Bloco “M” ou “P”, na validação da escrituração será gerada mensagem de erro.

A situação de erro só será regularizada com a escrituração do Registro “0120”, no qual deverá ser informado no Campo “03” o real motivo da pessoa jurídica gerar uma escrituração sem dados. Para tanto, deverá ser informado o indicador (composto de 2 caracteres) correspondente à real situação da pessoa jurídica no período da escrituração.

Empresa inativa precisa entregar a EFD-Contribuições?

É importante lembrar que a empresa inativa está dispensada da entrega da EFD-Contribuições em relação aos meses em que se encontrar nesta condição.

Leia também: Empresa com movimento, sem movimento e inativa