A ECD (Escrituração Contábil Digital) é um obrigação acessória que traz algumas complexidades no seu preenchimento, mas que precisa ser entregue pela maioria das empresas, até 30/06/2023 (ECD 2023 – ano-calendário 2022).

Neste artigo vamos verificar as regras e pontos importantes para a sua apresentação.

O que é ECD e qual a finalidade?

A Escrituração Contábil Digital (ECD), ou Sped Contábil, prevista pela Instrução Normativa RFB nº 2.003/2021, faz parte do projeto SPED e sua finalidade é substituir a escrituração em papel, pela escrituração transmitida via arquivo, que corresponde à versão digital, dos seguintes livros:

- Diário e seus auxiliares, se houver;

- Razão e seus auxiliares, se houver;

- Balancetes Diários e Balanços, e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

Prazo para transmissão ao SPED

O prazo para transmissão da ECD ao SPED foi alterado pela Instrução Normativa RFB nº 2.142/2023, passando, desde 2023, a ser entregue até o último dia útil do mês de junho do ano subsequente ao ano-calendário a que se refere a escrituração.

Antes dessa alteração, o prazo para entrega era até o último dia útil do mês de maio do ano subsequente ao ano-calendário referente à escrituração.

Assim, a ECD 2023, ano-calendário 2022 deverá ser entregue até 30/06/2023.

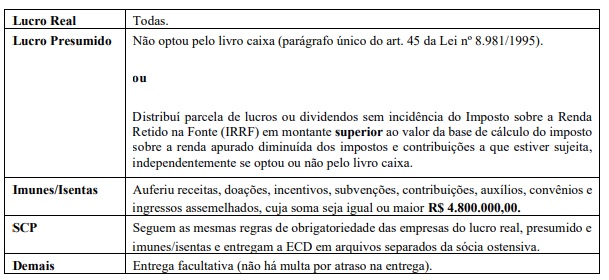

Quem deve entregar a ECD?

No quadro a seguir, estão relacionadas as empresas obrigadas à apresentação:

Microempresas e Empresas de Pequeno Porte precisam entregar a ECD?

As Microempresas (ME) e Empresas de Pequeno Porte (EPP), não optantes e as optantes pelo regime do Simples Nacional, estão obrigadas à transmissão da ECD, desde que tenham recebido aporte de capital, conforme as disposições dos arts. 61-A a 61-D da Lei Complementar nº 123/2006.

Apresentação da ECD em livro próprio

A apresentação da ECD em livro próprio, ocorrerá nas seguintes situações:

- Sociedades em Conta de Participação – SCP, quando enquadradas na condição de obrigatoriedade de apresentação da ECD;

- Pessoas jurídicas domiciliadas no País que mantiverem no exterior recursos em moeda estrangeira relativos ao recebimento de exportação, de que trata o art. 8º da Lei nº 11.371/2006; e

- Empresas Simples de Crédito (ESC) de que trata a Lei Complementar nº 167/2019.

Multas da Escrituração Contábil Digital

As multas previstas para a ECD são equivalentes a:

- 0,5% do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração aos que não atenderem aos requisitos para a apresentação dos registros e respectivos arquivos;

- 5% sobre o valor da operação correspondente, limitada a 1% do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração, aos que omitirem ou prestarem incorretamente as informações referentes aos registros e respectivos arquivos; e

- 0,02% por dia de atraso, calculada sobre a receita bruta da pessoa jurídica no período a que se refere a escrituração, limitada a 1% desta, aos que não cumprirem o prazo estabelecido para apresentação dos registros e respectivos arquivos.

Redução das multas

A redução das multas está prevista pelo art. 12, parágrafo único, da Lei nº 8.218/1991, da seguinte forma:

- à metade, quando a obrigação for cumprida após o prazo, mas antes de qualquer procedimento de ofício;

- a 75%, se a obrigação for cumprida no prazo fixado em intimação.

Cálculo e pagamento da multa

Cabe um alerta em relação à multa por atraso na entrega da ECD!

Pois, ela não é gerada automaticamente pelo programa, no momento da transmissão do arquivo.

Portanto, para obtê-la, pode ser utilizado o programa Sicalcweb, disponível no site da Receita Federal, para cálculo da multa e geração do DARF para pagamento, observando os seguintes dados:

Código de receita da multa por atraso na entrega da ECD: 1438

Período de apuração: mês da entrega em atraso da ECD

Vencimento: 30 dias após a data de entrega em atraso da ECD.

Dispensa da multa da ECD

Para empresas não obrigadas à transmissão da ECD, na entrega facultativa, após a data-limite de entrega, não há multa por atraso, conforme prevê o parágrafo único do art. 11 da Instrução Normativa RFB nº 2.003/2021.

Pontos importantes da ECD

Indicaremos pontos importantes e dicas para que a ECD seja entregue sem erros, relacionados ao Contador, livros, situação especial e outros.

Regularidade do Contador

Em relação à Regularidade do Contador, a Nota Técnica ECD – Escrituração Contábil Digital nº 001, de 12 de janeiro de 2022, trata sobre a regra de transmissão da ECD, em relação à aptidão do profissional contábil conforme registros do Conselho Federal de Contabilidade – CFC.

Tendo em vista essa regra, cabe um alerta em relação ao “REGISTRO J930: SIGNATÁRIOS DA ESCRITURAÇÃO”, campos 10 (NUM_SEQ_CRC) e 11 (DT_CRC), com a regra de validação a seguir:

REGRA_ADVERTENCIA_CONTADOR: Verifica se os campos número da certidão de regularidade – NUM_SEQ_CRC (Campo 10) – e data de validade da certidão – DT_CRC (Campo 11) – foram preenchidos quando o código de qualificação do assinante – COD_ASSIN (Campo 05) – for igual a 900 (Contador ou Contabilista). Se a regra não for cumprida, o PGE do Sped Contábil gera um aviso.

Registro J800 – Outras Informações

Utilize o Registro J800 – Outras Informações para anexar um arquivo em formato texto RTF (Rich Text Format) na escrituração, que se destina a receber informações que devam constar do livro, tais como notas explicativas, outras demonstrações contábeis, pareceres, relatórios etc.

O procedimento para anexar é o seguinte:

- Digite o documento que deseja anexar no Word

- Salve o documento como .rtf

- Abra o documento no Bloco de Notas

- Copie todo o conteúdo do arquivo aberto no Bloco de Notas

- Cole o conteúdo copiado no registro J800

- Importe o arquivo, de acordo com o Leiaute da ECD, para o programa da ECD

No Manual de Orientação da ECD há outras informações sobre esse registro.

Obrigações acessórias dispensadas no caso de transmissão da escrituração via SPED

No caso de transmissão da escrituração via SPED Contábil, há dispensa da impressão dos livros (art. 9º da Instrução Normativa RFB nº 2.003/2021).

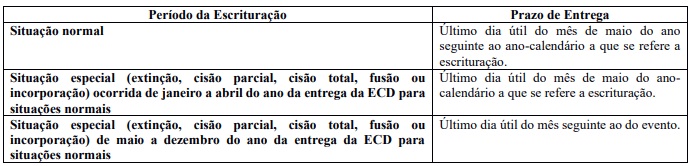

Prazo de apresentação em situações especiais

O prazo para apresentação da ECD, em situações especiais (extinção, cisão parcial e total, fusão ou incorporação –Instrução Normativa RFB nº 2.003/2021, art. 5º, § 3º, I e II) funciona conforme o quadro a seguir:

Livros abrangidos pela ECD

Todos os livros da escrituração contábil podem ser incluídos no SPED Contábil, em suas diversas formas, de acordo com o que segue:

- G – Diário Geral

- R – Diário com Escrituração Resumida (vinculado à livro auxiliar)

- A – Diário Auxiliar

- Z – Razão Auxiliar

- B – Livro de Balancetes Diários e Balanços

Porém, é importante observar as regras de convivência entre os livros, mencionadas abaixo.

Regras de convivência dos livros

A escrituração G (Diário Geral) não pode conviver com nenhuma outra escrituração principal no mesmo período, ou seja, as escriturações principais (G, R ou B) não podem coexistir, observando que ela não possui livros auxiliares A ou Z, e, consequentemente, não pode conviver com esses tipos de escrituração.

Escrituração resumida R e livros auxiliares

Ao que se refere a escrituração resumida R, esta pode conviver com os livros auxiliares (A ou Z), sendo necessário que esses livros, sejam transmitidos antes do livro principal, e os HASH a eles referentes, sejam informados no registro I012 do livro principal.

O livro de balancetes e balanços diários B pode conviver com os livros auxiliares (A ou Z). Ressalta-se que a escrituração B é somente para instituições financeiras.

Em caso de utilização de livros auxiliares (A ou Z), o livro principal deve ser do tipo “R” (livro diário com escrituração resumida), exceto para instituições financeiras, que utilizam o livro principal “B” (livro de balancetes diários e balanços).

Além disso, os livros auxiliares devem ser transmitidos antes do livro principal, pois será necessário informar o hash dos livros auxiliares no registro I012 do livro principal.

O código da conta que aparece no registro I015 do livro principal deve ser o mesmo código que aparece no I015 do livro auxiliar. Exemplo:

- I015 do livro principal = 1.1.1.1 – Clientes (deve ser analítica no I050 do livro principal);

- I015 do livro auxiliar = 1.1.1.1 – Clientes (deve ser sintética no l050 livro auxiliar) – O mesmo código informado no livro principal.

O motivo para que a conta seja sintética no registro I050 do livro auxiliar é possibilitar o detalhamento por meio de contas analíticas no livro auxiliar:

1.1.1.1 – Clientes – Sintética

1.1.1.1.01 – Cliente 01 – Analítica

1.1.1.1.02 – Cliente 02 – Analítica

1.1.1.1.03 – Cliente 03 – Analítica

e assim por diante…

Número do livro da ECD

O SPED não permite a transmissão de arquivo com número de livro já existente na base. A decisão sobre qual número utilizar em um livro é da pessoa jurídica e não precisa ser sequencial, como nos livros contábeis físicos. Isto porque nos arquivos digitais o controle é feito pelo Hashcode.

Dessa forma, não há necessidade de alterar o número de livros já transmitidos e autenticados por não serem sequenciais.

Existe um serviço para consultar as escriturações transmitidas e seus respectivos números de ordem pelo link: http://www.sped.fazenda.gov.br/appConsultaSituacaoContabil/ConsultaSituacao/CNPJAno

Razão Auxiliar das Subcontas (RAS)

Para os casos previstos na Instrução Normativa RFB nº 1.700/2017, haverá a necessidade de informação do livro razão auxiliar referente às subcontas.

- Empresas Obrigadas ao Razão Auxiliar a partir do ano-calendário 2014: devem produzir o livro “Z” no formato RAS a partir do ano-calendário 2014

- Empresas Obrigadas ao Razão Auxiliar a partir do ano-calendário 2015: devem produzir o livro “Z” no formato RAS a partir do ano-calendário 2015

Livro “Z”

Importante saber que o livro “Z” precisa ser mantido pelas pessoas jurídicas, no formato abaixo definido, assinado digitalmente, para ser apresentado no caso de intimação, em uma eventual auditoria da Receita Federal, sendo validado e assinado no PGE do SPED Contábil.

Ainda que tenham que apresentar o livro “Z” posteriormente, no caso em as pessoas jurídicas não tenham outros livros auxiliares, deverá ser transmitido o livro “G” como livro principal, cabendo a adoção do modelo padronizado de razão auxiliar das subcontas (informações preenchidas nos registros I030 e I500 a I555), com as seguintes naturezas do livro, a serem informadas no campo 4 do registro I030:

RAZAO_AUXILIAR_DAS_SUBCONTAS

RAZAO_AUXILIAR_DAS_SUBCONTAS_MF (no caso de ECD baseada em moeda funcional)

Veja mais no Manual de Orientação da ECD

Obrigatoriedade das Demonstrações Contábeis

A data de encerramento é obrigatória no termo de abertura, mas, se tal data estiver fora do período de transmissão da ECD, as demonstrações contábeis do bloco J não serão obrigatórias. Exemplo:

ECD transmitida: de 01/01/2021 a 31/10/2021

Data de encerramento informada no registro I030: 31/12/2021

Nesta situação, as demonstrações contábeis do bloco J não serão obrigatórias, pois não há encerramento do exercício no período da ECD transmitida.

Contas de natureza diferente e códigos Iguais

Referente às contas de natureza diferente, mas que possuem códigos iguais, as regras contábeis precisam ser sempre cumpridas, da maneira que segue:

- Saldo Final da Conta/Centro de Custos no Período Imediatamente Anterior = Saldo Inicial da Conta/Centro de Custos no Período Atual

- Total de Saldos Iniciais Credores = Total de Saldos Iniciais Devedores

- Total de Saldos Finais Credores = Total de Saldos Finais Devedores

Em caso de mudança de plano de contas, porém, mantendo os códigos de algumas contas, elas devem ter a mesma natureza. Não é possível mudar natureza da conta de mesmo código de um período para outro.

Consequentemente, se não houve mudança de plano de contas, não pode haver a alteração da natureza das contas de um ano para outro.

Dessa forma, quando o código de conta for o mesmo no plano velho e no plano novo, não haverá I157, porque a conta não foi alterada.

Resumindo, se o código da conta é o mesmo de um ano para outro:

- O saldo final da conta no período imediatamente anterior deve ser igual ao saldo inicial no período atual.

- A natureza da conta deve ser a mesma, pois a conta é a mesma (mesmo código). Mudar a descrição da conta é irrelevante, pois o controle é sempre pelo código da conta.

- Não pode haver registro I157 filho, no caso de mudança de plano de contas, pois esta conta em particular não mudou o código.

Outras informações

Diante da complexidade da Escrituração Contábil Digital, o Sped mantém atualizado, o Manual de Orientação do Leiaute, com orientações sobre os campos da ECD.

Entretanto, se mesmo após a consulta do Manual, as dúvidas permanecerem, a Receita Federal mantém o canal de atendimento “Fale Conosco” específico para a ECD.

Baixe gratuitamente o e-book: Manual da ECD 2023