O Registro 1601 da EFD-ICMS/IPI passou a ser obrigatório desde janeiro/2023, a depender da unidade federativa, para informar as transações de pagamento. Mas você sabe qual a finalidade deste registro? Vamos apresentar as principais informações sobre o Registro 1601 e a sua relação com as notas fiscais.

EFD-ICMS/IPI

A EFD-ICMS/IPI é um arquivo digital constituído por um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos Fiscos das unidades federadas e da Receita Federal, assim como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte.

É mais uma obrigação acessória que faz parte do SPED – Sistema Público de Escrituração Digital, com periocidade mensal.

Fornecimento de informações de pagamentos

Por meio do Convênio ICMS nº 134/2016, foi estabelecido o fornecimento de informações prestadas por instituições e intermediadores financeiros e de pagamento, integrantes ou não do Sistema de Pagamentos Brasileiro – SPB, relativas às transações:

- Com cartões de débito, crédito e de loja (private label);

- Transferência de recursos;

- Transações eletrônicas do Sistema de Pagamento Instantâneo e demais instrumentos de pagamento eletrônicos.

O Convênio referido também define o fornecimento de informações prestadas por intermediadores de serviços e de negócios referentes às transações comerciais ou de prestação de serviços intermediadas, realizadas por pessoas jurídicas inscritas no Cadastro Nacional de Pessoa Jurídica – CNPJ ou pessoas físicas inscritas no Cadastro de Pessoa Física – CPF, ainda que não inscritas no cadastro de contribuintes do ICMS.

Registro 1601 da EFD-ICMS/IPI

O Registro 1601 – trata das operações com instrumentos de pagamentos eletrônicos – e, tem por objetivo, identificar o valor total recebido pelo declarante, relativo a operações e prestações de serviços, realizadas por meio de instrumentos de pagamentos eletrônicos, discriminado por instituição financeira e de pagamento, integrante ou não do Sistema de Pagamentos Brasileiro – SPB.

Faz-se necessário consultar o contrato firmado entre a instituição e o informante do arquivo, para ratificar (confirmar) a existência da prestação do serviço, quando couber.

O que deve ser informado no Registro 1601?

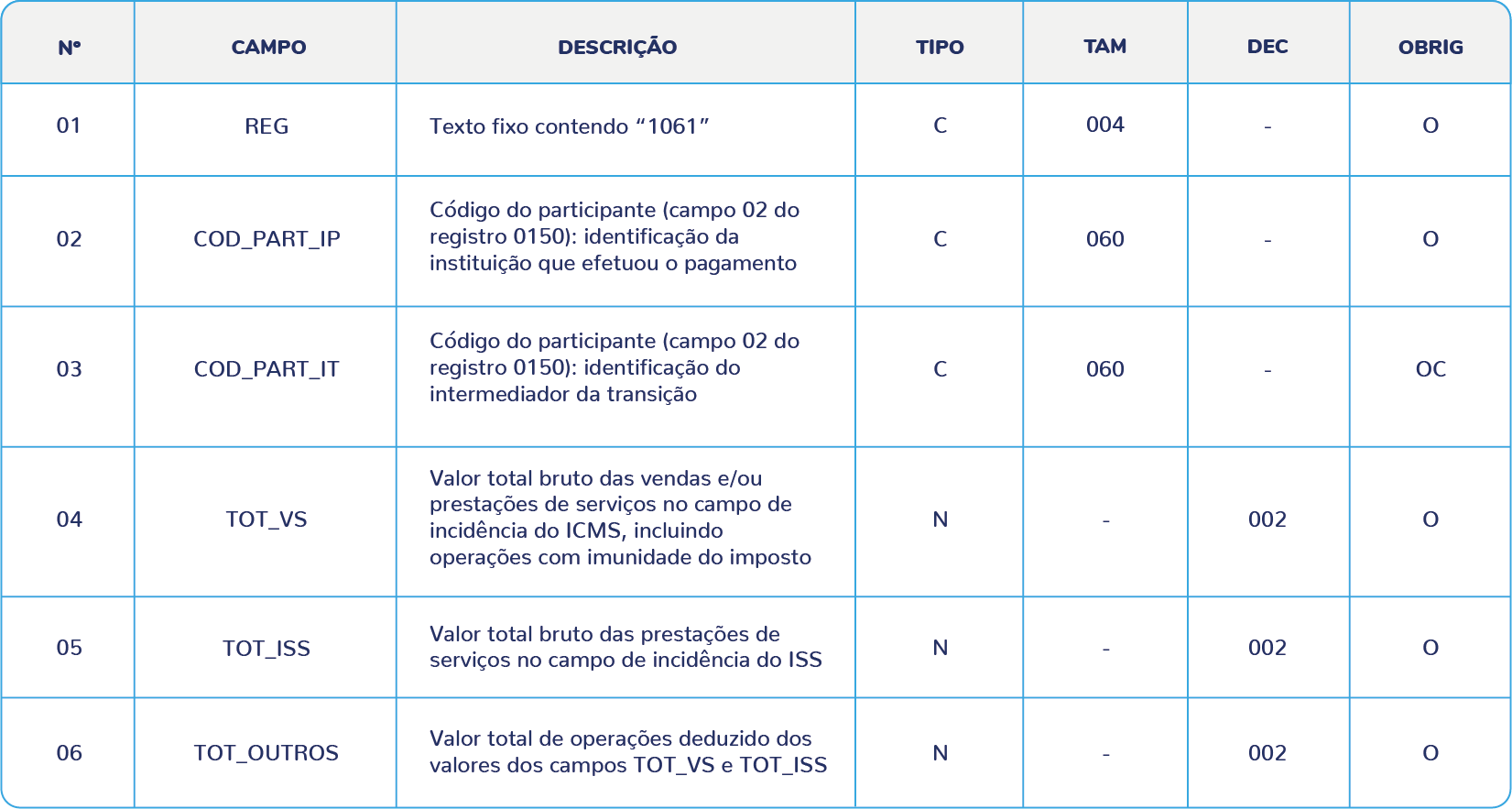

No Registro 1601 serão declarados os seguintes dados, conforme o campo:

- Código do participante (campo 02 do Registro 0150): identificação da instituição que efetuou o pagamento – Validação do campo: o valor informado deve existir no campo COD_PART do registro 0150. Preenchimento: Informar o CNPJ da instituição que efetuou o pagamento.

- Código do participante (campo 02 do Registro 0150): identificação do intermediador da transação – Validação do campo: o valor informado deve existir no campo COD_PART do registro 0150. Preenchimento: informar o CNPJ do intermediador de transação (agenciador, plataforma de delivery, marketplace e similar) de serviços e de negócios.

- Valor total bruto das vendas e/ou prestações de serviços no campo de incidência do ICMS, incluindo operações com imunidade do imposto – Preenchimento: o valor informado deve ser o valor total bruto das vendas e/ou prestações de serviços, no campo de incidência do ICMS, ainda que a venda ou prestação seja considerada imune, isenta ou não tributada, independente do meio de pagamento utilizado.

- Valor total bruto das prestações de serviços no campo de incidência do ISS – Preenchimento: o valor informado deve ser o valor total bruto das prestações de serviços, no campo de incidência do ISS, ainda que a prestação seja considerada imune, isenta ou não tributada, independente do meio de pagamento utilizado.

- Valor total de operações deduzido dos valores dos campos TOT_VS e TOT_ISS – Preenchimento: o valor informado deve ser o valor bruto das operações que não estejam no campo de incidência do ICMS ou ISS, independente do meio de pagamento utilizado. Incluem neste caso compras de cartão presente, saques, pagamentos de fatura de telefone etc.

Obrigatoriedade do Registro 1601

A informação desse registro foi facultativa para as escriturações do exercício de 2022. Mas, a obrigatoriedade iniciou em 2023, conforme a deliberação de cada Estado e do Distrito Federal, desde o ano 2023.

Orientações do Sped

Com base nas publicações do Sped, seguem orientações específicas por meio de perguntas e respostas.

1. Quais valores devem ser informados no Registro 1601?

Deve ser informado o valor total das operações de vendas e/ou prestação de serviços, recebidos pelo declarante do arquivo, ainda que se relacionem a operações de outros estabelecimentos do informante, relativas às transações com cartões de débito, crédito, de loja (private label), transferência de recursos, transações eletrônicas do Sistema de Pagamento Instantâneo e demais instrumentos de pagamento eletrônicos, bem como sobre o fornecimento de informações prestadas por intermediadores de serviços e de negócios referentes às transações comerciais ou de prestação de serviços intermediadas.

Do valor total informado devem ser excluídos os estornos, cancelamentos e outros recebimentos não vinculados à sua atividade operacional, como multas e juros pagos pelos clientes. Ressaltando que o valor total deverá ser rateado em três campos, valores com incidência do ICMS, com incidência do ISS e o restante.

Resposta para RIO DE JANEIRO:

Deve ser informado o valor total das operações de vendas e/ou prestação de serviços realizadas pelo declarante do arquivo, relativas às transações com cartões de débito, crédito, de loja (private label), transferência de recursos, transações eletrônicas do Sistema de Pagamento Instantâneo e demais instrumentos de pagamento eletrônicos, bem como sobre o fornecimento de informações prestadas por intermediadores de serviços e de negócios referentes às transações comerciais ou de prestação de serviços intermediadas.

Do valor total informado devem ser excluídos os estornos, cancelamentos e outros recebimentos não vinculados à sua atividade operacional, como multas e juros pagos pelos clientes. Ressaltando que o valor total deverá ser rateado em três campos, valores com incidência do ICMS, com incidência do ISS e o restante.

2. Quem é o participante que deve ser relacionado no registro das operações abrangidas pelo Registro 1601?

Há dois participantes no Registro 1601:

- Instituição que efetuou o pagamento: instituição que recebe o pagamento do cliente e o repassa ao contribuinte informante da EFD na operação de venda ou prestação de serviço. Essa instituição pode ser um banco, uma financeira, uma plataforma digital que gerencie créditos de usuários que são aceitos para liquidar o pagamento ao contribuinte informante da EFD.

- Intermediador da transação: o intermediador não é proprietário da mercadoria anunciada, e não realiza a prestação de serviço divulgada, porém divulga-os em um canal (plataforma digital, anúncio com delivery por aplicativos, market place etc.) que substitui o contato direto do cliente com o vendedor/prestador. Nas vendas diretas do contribuinte para o consumidor, não há essa figura. Se houver um intermediador da transação e o pagamento for realizado em dinheiro, diretamente ao contribuinte informante da EFD, não se deve informar no Registro 1601.

O Registo 1601 é obrigatório sempre que o recurso financeiro transitar por uma instituição financeira, instituição de pagamento ou intermediador online (marketplace).

3. Os meios de pagamentos: dinheiro, transferência bancária, pix, criptomoedas e aplicativos de mensagens devem ser informados no Registro 1601?

Devem ser informados no Registro 1601 todos os pagamentos relacionados a operações de venda ou prestação de serviço que utilizem um terceiro para liquidar o pagamento do cliente, ou apenas uma parcela dele (instituição de pagamento, financeira, bancária, plataforma digital). Não é necessário que a venda tenha se efetivado através de um intermediador (marketplace). O participante é a instituição de pagamento ou financeira que o contribuinte tem contrato da prestação do serviço para efetivação do pagamento.

Exemplos de situações obrigatórias de serem informadas no Registro 1601:

- Venda no balcão da loja com pagamento em cartão, por pix ou boleto;

- Empresa de delivery que coleta produto no contribuinte, entrega e recebe o pagamento do cliente para liquidar o pagamento (seja em dinheiro, cartão de crédito ou outra modalidade aceita pelo intermediador da transação);

- Se o pagamento for feito com um terceiro que faz o repasse do valor para o contribuinte, (plataformas digitais, aplicativos, instituições de pagamento, financeira etc.), o valor da operação paga por intermédio de um terceiro deve ser escriturada;

- Troca de produto vendido com pagamento de complemento no preço através de um terceiro no papel de instituição de pagamento (ver pergunta 17.6.1.2);

- Depósitos em dinheiro ou cheques recebidos nas transações de vendas e prestação de serviços do declarante do arquivo.

Exemplos em que não se deve informar no Registro 1601:

- Venda no balcão da loja com pagamento em dinheiro. Se o pagamento foi realizado diretamente, do cliente para o contribuinte informante da EFD, não devem ser reportadas neste registro;

- Troca de mercadoria sem pagamentos complementares;

- Vendo através de site na internet, em um marketplace ou através de aplicativo de delivery, com pagamento feito direto ao contribuinte em dinheiro;

- Troca de produto vendido com pagamento de complemento no preço em dinheiro.

4. Em uma operação de venda, na qual o cliente efetua parte do pagamento por cartão de débito ou crédito e o restante em espécie/cheque, qual valor devo considerar para o registro 1601?

Devem ser reportados apenas os recursos que transitam por instituições financeiras, instituições de pagamento e plataformas intermediadoras de transações. Os recursos que são recebidos em dinheiro/cheque não são declarados caso não sejam depositados na conta do estabelecimento.

Exemplo. Um produto vendido por R$ 1.000,00 reais, pago R$ 600,00 em dinheiro e R$ 400,00 no cartão da Instituição “X”. Deve-se reportar no 1601, no participante “X”, os R$ 400,00. E somente se houver o depósito dos R$ 600,00 no Banco “Y” deve ser reportado, no participante “Y”.

5. As operações do Registro 1601 devem ser reportadas por qual regime competência ou caixa?

A EFD é uma declaração que utiliza o regime de competência, mas seu registro 1601 tem caráter financeiro referindo-se as operações de pagamentos. Operações de pagamento garantidas (cartão de crédito) informa pela competência e as demais pelo regime de caixa.

Resposta para ALAGOAS, CEARÁ, PARAÍBA E RIO GRANDE DO NORTE:

As operações do Registro 1601 devem ser informadas pelo regime de competência sob a ótica da transação financeira ocorrida entre o estabelecimento (contribuinte) e o cliente (comprador/tomador), independente do momento do repasse dos valores da Instituição de Pagamento / Intermediador.

Por exemplo:

- Cartão de Crédito – na data da autorização/aprovação do pagamento pela operadora do cartão. Caso a transação seja parcelada, deve-se informar o valor total da transação de pagamento, desconsiderando as parcelas;

- Cartão de Débito – na data da autorização/aprovação do pagamento pela operadora do cartão;

- Pix – na data da transferência;

- TED/DOC – na data da transferência;

- Boleto – na data da emissão/geração;

- Cheque (Para os pagamentos realizados por meio de cheque, utilizar a data do efetivo crédito em conta, desconto ou recebimento) – na data da compensação;

- Adiantamento – depende de qual meio foi utilizado (conforme itens anteriores).

Resposta para RIO DE JANEIRO:

As operações do Registro 1601 devem ser informadas pelo regime de competência, assim como o restante da EFD.

6. Quando o recebimento de um boleto for efetuado por uma factoring, o participante será a factoring, ou a factoring será o intermediador? Se houver antecipação de boletos, o que deve ser informado?

A transação que envolve a factoring geralmente envolve uma antecipação de recebíveis. Quando ocorre a quitação do boleto antecipada, a factoring liquida os boletos que ainda serão pagos com um desconto. Se a liquidação ocorrer no mês do fato gerador, deve ser reportado o Registro 1601 pelo valor da operação que deve ser informado nos campos 04 (TOT_VS) ou 05 (TOT_ISS), conforme o caso. A factoring deve ser declarada como instituição que efetuou o pagamento, no campo 02 (COD_PART_IP).

Resposta para SANTA CATARINA:

A transação que envolve a factoring geralmente envolve uma antecipação de recebíveis. Quando ocorre a quitação do boleto antecipada, a factoring liquida os boletos que ainda serão pagos com um desconto. A operação referente à liquidação dos boletos por meio da factoring deve ser reportada no registro 1601 pelo valor da operação que deve ser informado nos campos 04 (TOT_VS) ou 05 (TOT_ISS), conforme o caso.

A factoring deve ser declarada como instituição que efetuou o pagamento, no campo 02 (COD_PART_IP).

Resposta para RIO DE JANEIRO:

A transação que envolve a factoring geralmente envolve uma antecipação de recebíveis. Quando ocorre a quitação do boleto antecipada, a factoring liquida os boletos que ainda serão pagos com um desconto.

Deve ser informado o Registro 1601 pelo valor da operação que deve ser informado nos campos 04 (TOT_VS) ou 05 (TOT_ISS), conforme o caso, no mês em que ocorreu o fato gerador. A factoring deve ser declarada como instituição que efetuou o pagamento, no campo 02 (COD_PART_IP).

7. Quando o marketplace intermediador já deposita o valor na conta do contribuinte já com o desconto da sua comissão. Deve declarar o valor recebido líquido ou o valor bruto, incluindo a comissão?

Para ser factível o cruzamento com documentos fiscais emitidos é necessário que seja o valor bruto. Caso o valor do frete não seja pago ao vendedor, não deve ser informado. Caso o pagamento seja feito com juros suportados pelo comprador e estes juros não sejam pagos ao vendedor, não devem ser informados.

8. No caso de marketplaces, que depositam o valor já descontado da comissão, o que deve ser informado?

O valor a ser informado em operações mercantis no campo de incidência do ICMS deve corresponder ao valor líquido da venda nos documentos fiscais emitidos: valor do produto – desc. incondicionais + frete + seguros + desp. acessórias + ICMS ST, incluindo a comissão descontada. Se o frete for FOB, não é incluído.

9. Matriz no PR desobrigada a entrega do Registro 1601 EFD ICMS, com filial em SC não dispensada, o contrato da operadora de cartão de crédito é firmado em nome da matriz incluindo a filial, porém o recebimento é centralizado na conta bancária da Matriz no PR. Diante disso, e os demais recebimentos por meio de Pix, depósitos serem todos centralizados na conta bancária da Matriz PR, a filial situada em SC, não terá dados a serem informados no registro 1601?

O registro 1601 deve ser prestado na EFD do estabelecimento em que está concentrado o recebimento. O campo 04 (TOT_VS) contém o valor recebido por um estabelecimento ainda que não corresponda às saídas do informante da EFD. No exemplo da pergunta, o informante da EFD que recebe os pagamentos da operadora de cartão, no PR, está dispensado da entrega do registro 1601.

Respostas para ALAGOAS, CEARÁ E RIO GRANDE DO NORTE:

O registro 1601 deve ser prestado na EFD do estabelecimento que realizou a operação de venda ou prestação de serviço, independentemente da existência de contrato firmado entre o contribuinte e a operadora de cartão de crédito de forma a centralizar os repasses dos valores à matriz.

Resposta para RIO DE JANEIRO:

O Registro 1601 deve ser preenchido por cada estabelecimento da sociedade, que realiza as operações de vendas e/ou prestação de serviços, mediante transações com cartões de débito, crédito, de loja (private label), transferência de recursos, transações eletrônicas do Sistema de Pagamento Instantâneo e demais instrumentos de pagamento eletrônicos, ou por meio de intermediadores de serviços e de negócios.

No exemplo contido na pergunta, o estabelecimento informante da EFD-ICMS/IPI, situado em SC, informará suas próprias vendas efetuadas mediante cartão de crédito. O estabelecimento situado no PR, está dispensado do preenchimento do Registro 1601.

Resposta para MINAS GERAIS:

O Registro 1601 deve ser prestado por cada estabelecimento da sociedade que realizou a operação de venda ou prestação de serviço e demais casos, em que o recurso financeiro que transitar pela instituição financeira, instituição de pagamento ou intermediador online (marketplace) estiverem vinculados ao estabelecimento situado em MG, independentemente da existência de contrato firmado entre o contribuinte e a operadora de cartão de crédito com centralização das operações financeiras na matriz situada em outra UF.

As informações declaradas pelos estabelecimentos filiais situados em MG não deverão ser declaradas no arquivo EFD da Matriz situada em outra unidade da federação, evitando-se com isso duplicidade de informações.

Em situação análoga ao contribuinte filial de SC, o contribuinte filial de MG irá prestar as informações no arquivo EFD do estabelecimento mineiro que realizou as operações.

Nos casos em que as operações financeiras forem centralizadas na Matriz situada em Minas Gerais, o Registro 1601 da EFD deve ser prestado por cada estabelecimento da sociedade localizado neste Estado que tenha realizado a operação de venda ou prestação de serviço, independentemente da existência de contrato firmado entre o estabelecimento e a operadora de cartão de crédito com centralização das operações financeiras na matriz situada neste Estado.

Dessa forma, cada estabelecimento situado em MG deverá escriturar o Registro 1601 em seu próprio arquivo EFD, sendo que, as informações prestadas no Registro 1601 das filiais mineiras não deverão ser contempladas no registro 1601 do arquivo EFD da Matriz.

10. Produtores rurais são obrigados a informar o Registro 1601?

Se a legislação da UF obriga a entrega do Registro 1601, o contribuinte declarante da EFD deve informar o registro.

11. Como informar valores antecipados pagos antes da ocorrência do fato gerador?

Os valores antecipados, ainda que antes da emissão na nota fiscal, devem ser declarados.

Resposta para RIO DE JANEIRO: Os valores devem ser declarados no momento da ocorrência do fato gerador.

São Paulo dispensa Registro 1601 da EFD-ICMS/IPI

Com a publicação da Portaria SRE nº 44/2023, o Estado de São Paulo dispensou, desde janeiro/2023, o preenchimento do Registro 1601 da EFD-ICMS/IPI (Sped Fiscal), que trata das operações com instrumentos de pagamentos eletrônicos.

Cruzamentos de dados com o Registro 1601

O registro 1601 está totalmente relacionado com as notas fiscais, assim como com a ECD – Escrituração Contábil Digital e a ECF – Escrituração Contábil Fiscal, permitindo aos Fiscos, que as informações das obrigações acessórias sejam cruzadas.

Como toda operação é comprovada com a nota fiscal, manter o controle desses documentos é crucial para cumprir as obrigações, e para isso, conte com o Módulo Federal da Jettax.