Apresentar a ECF 2023 sem erros, até 31/07/2023, com dados e informações do ano-calendário 2022, pelas pessoas jurídicas do lucro presumido, lucro real, lucro arbitrado, imunes e isentas, é um desafio. Mas saiba que é possível, com base nas orientações que trouxemos, para evitar notificações e penalidades.

Qual o período e prazo para entrega da ECF 2023?

A ECF 2023, ano-calendário 2022, precisa ser entregue até 31/07/2023.

Qual o leiaute para a entrega da ECF 2023?

Para preenchimento e apresentação da ECF 2023, é necessária a utilização do leiaute 9, que abrange o ano-calendário 2022 e as situações especiais ocorridas em 2023 (Ato Declaratório Cofis nº 133/2022):

- 8 (Desenquadramento de Imune/Isenta) do ano-calendário 2022

- 9 (Inclusão no Simples Nacional) do ano-calendário 2022;

- 1 – Extinção em 2023

- 2 – Fusão em 2023

- 3 – Incorporação \ Incorporada em 2023

- 4 – Incorporação \ Incorporadora em 2023

- 5 – Cisão Total em 2023

- 6 – Cisão Parcial em 2023

Esse leiaute traz como anexo, o Manual de Orientação da ECF, que serve como bússola para o preenchimento da escrituração.

Criação do arquivo da ECF

Para gerar um arquivo da ECF, siga o passo a passo:

- Crie a ECF no programa (Arquivo/Criar)

- Preencha os dados principais

- Clique em “Ferramentas/Exportar Escrituração”

Orientações para recuperação da ECD

1º CASO: RECUPERAÇÃO DA ECD SEM MAPEAMENTO PARA O PLANO REFERENCIAL

Para que não seja necessário digitar todo o mapeamento para o plano referencial na ECF, no caso de recuperação de dados da Escrituração Contábil Digital – ECD sem o respectivo mapeamento, pode ser seguido o procedimento abaixo:

1) Importar a ECF.

2) Recuperar ECD, marcando a opção “Utilizar os dados recuperados da ECD para preenchimento do balanço e/ou DRE”.

Com essa opção marcada, o programa da ECF copiará as informações para o bloco J e K, mas não calculará o balanço patrimonial e a DRE, pois não existe mapeamento. Os dados dos registros K155 e K355 estarão de acordo com a ECD.

3) A partir de um arquivo txt, que contenha o bloco J devidamente mapeado, importar deste arquivo, no programa da ECF, somente o bloco J da ECF.

O programa da ECF incluirá o mapeamento nos registros K155/K156 e K355/K356 e, consequentemente, calculará o balanço patrimonial e a DRE utilizando os saldos da ECD e o mapeamento da ECF.

2º CASO: RECUPERAÇÃO DE ECD COM ENCERRAMENTO DO EXERCÍCIO DIFERENTE DOS ENCERRAMENTOS DA ECF

Os encerramentos do exercício na ECF seguem o período de apuração do tributo.

Por exemplo: se a empresa é do lucro presumido, os encerramentos do exercício da ECF serão trimestrais.

Caso a ECD recuperada tenha encerramento diferente (por exemplo, a ECD recuperada tenha apenas um encerramento anual), no momento da validação no programa da ECF, poderá aparecer uma mensagem com o valor da diferença entre os saldos finais credores e os saldos iniciais credores.

Nesse caso, a pessoa jurídica poderá ajustar os saldos por meio de alteração nos registros K155 e K355 (alteração de saldo de uma ou mais contas).

Plano de contas e mapeamento

A ECF recupera o plano de contas do último período existente na ECD. No plano de contas devem constar apenas as contas que tenham saldo ou que tiveram movimento no período completo da ECD (se a empresa transmitir ECD em diversos arquivos, ainda que a conta termine com saldo zero em um arquivo, deve constar no plano de contas de todos os arquivos).

O mapeamento das contas contábeis da entidade para as contas referenciais é feito somente em relação às contas analíticas. Contas sintéticas não devem ser mapeadas.

Contas contábeis mapeadas para mais de um conta referencial

Quando uma conta contábil é mapeada para mais de uma conta referencial, esse mapeamento é relativo ao saldo final (que deve ser preenchido nos registros K156 e K356), ou seja, o programa da ECF não pode preencher automaticamente o saldo inicial das contas referenciais nos balanços patrimoniais (L100: Lucro Real, P100: Lucro Presumido, U100: Imunes e isentas), pois não há como saber qual é a proporção do saldo inicial da conta contábil que foi mapeado para cada uma dessas contas referenciais.

No caso de contas contábeis de resultado não há problema, pois o saldo inicial no período de apuração é zero; Contudo, no caso das contas contábeis patrimoniais, o programa da ECF recupera o mapeamento da ECD, mas deixa o saldo inicial das contas referenciais em branco nos registros L100, P100 ou U100 para que a pessoa jurídica preencha com a proporcionalidade correta.

Exemplo: Empresa tributada pelo lucro real.

Conta Contábil Patrimonial (CC1) = R$ 100.000,00

Foi mapeada, na ECD, para as contas referenciais patrimoniais CR1 e CR2. O mapeamento do saldo final foi:

CC1 -> CR1 = R$ 40.000,00 (saldo final)

CC1 -> CR2 = R$ 60.000,00 (saldo final)

No registro L100, a pessoa jurídica precisará definir os saldos iniciais no primeiro período de apuração, pois, nos períodos de apuração seguintes, o próprio programa fará o transporte (Saldo final do período anterior = saldo inicial do período seguinte).

Veja outras informações no E-book: Escrituração Contábil Fiscal

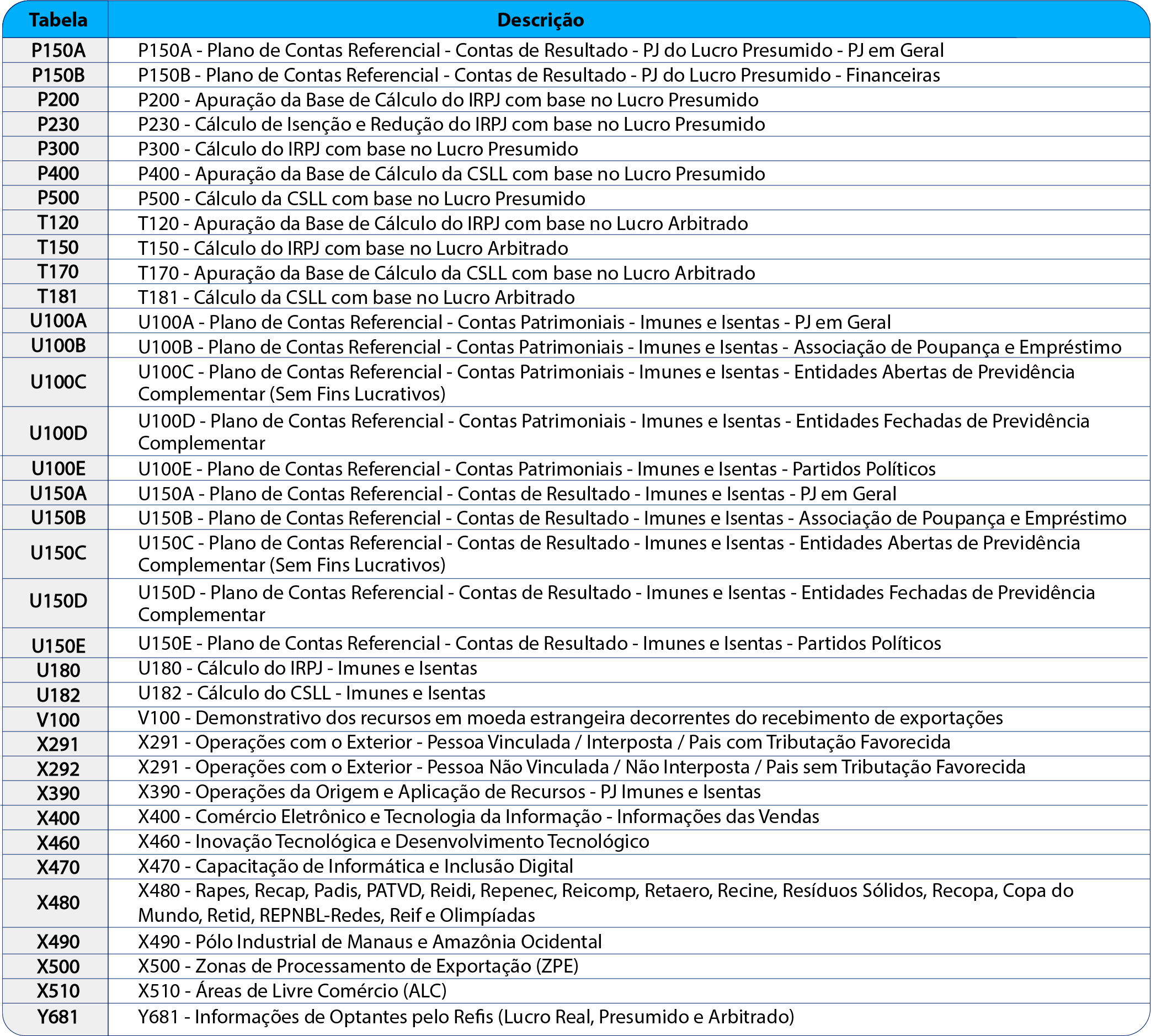

Resumo dos registros e planos de contas referenciais

Na tabela a seguir, estão relacionados os planos de contas por regime tributário, bem como os registros correspondentes, para pessoas jurídicas em geral, financeiras, seguradoras e atividade rural.

Essa tabela está disponível no site do SPED (

Tabelas_Dinamicas_ECF_Leiaute_9_AC2022_SIT_ESP_2023.xlsx), de forma completa e com instruções de preenchimento de cada campo do registro pesquisado.

Pedido de Restituição/ Declaração de Compensação – Per/Dcomp

A Instrução Normativa RFB nº 2.055/2021, art. 28, orienta que o Pedido de Restituição e a Declaração de Compensação – PER/Dcomp, quando tratar de crédito proveniente de “saldo negativo de IRPJ ou de CSLL” somente serão recepcionados pela RFB depois da transmissão da ECF, na qual se encontre demonstrado o direito creditório, de acordo com o período de apuração.

No caso de saldo negativo de IRPJ ou de CSLL apurado trimestralmente, a restrição referida acima será aplicada somente depois do encerramento do respectivo ano-calendário.

Esta regra se aplica, inclusive, com relação a créditos apurados em situações especiais decorrente de extinção, cisão parcial, cisão total, fusão ou incorporação.

Veja também Restituição de pagamento indevido ou a maior de tributos federais

Lançamentos extemporâneos na ECD e reflexos na ECF

Desde o leiaute 7 da ECD (ano-calendário 2018 e situações especiais de 2019), foi criado, no registro I200, os lançamentos do tipo “X” (lançamentos extemporâneos), que abrangem, entre outros, os lançamentos previstos nos itens 31 a 36 da Interpretação Técnica Geral (ITG) 2000 (R1) – Escrituração Contábil.

O art. 9º da Instrução Normativa RFB nº 2.004/2021 estabelece que, no caso de lançamentos extemporâneos em ECD que alterem a base de cálculo do IRPJ ou da CSLL da ECF de ano-calendário anterior, a pessoa jurídica precisará efetuar o ajuste por meio da apresentação de ECF retificadora relativa ao respectivo ano-calendário, mediante adições ou exclusões ao lucro líquido.

Para tanto, foram criadas linhas específicas nos registros M300 e M350.

Exemplos:

M300A – LINHA 91.40 – Ajustes de Exercícios Anteriores – Lançamentos Extemporâneos

M300A – LINHA 166.35 – (-) Ajustes de Exercícios Anteriores – Lançamentos Extemporâneos

M300A – LINHA 265.40 – Ajustes de Exercícios Anteriores – Lançamentos Extemporâneos

M300A – LINHA 340.35 – (-) Ajustes de Exercícios Anteriores – Lançamentos Extemporâneos

Dica: Os detalhes dos campos podem ser verificados nas Tabelas_Dinamicas_ECF_Leiaute_9_AC2022_SIT_ESP_2023.xlsx

Importante: A pessoa jurídica que entregar ECF retificadora que altere valores de apuração do IRPJ ou da CSLL que haviam sido informados na Declaração de Débitos e Créditos de Tributos Federais (DCTF), precisará apresentar DCTF retificadora elaborada com observância das normas específicas relativas a esta declaração (art. 10 da IN RFB nº 2.004/2021).

Preenchimento da ECF 2023 – Ano-Calendário 2022

A Receita Federal encaminhou a 444.927 empresas, dados referentes a 4 fontes para subsidiar o preenchimento da Escrituração Contábil Fiscal – ECF 2023, ano-calendário 2022, relativos às receitas auferidas pelas empresas, guardando maior relação com os blocos P150 (Lucro Presumido) e L300 (Lucro Real).

As fontes são:

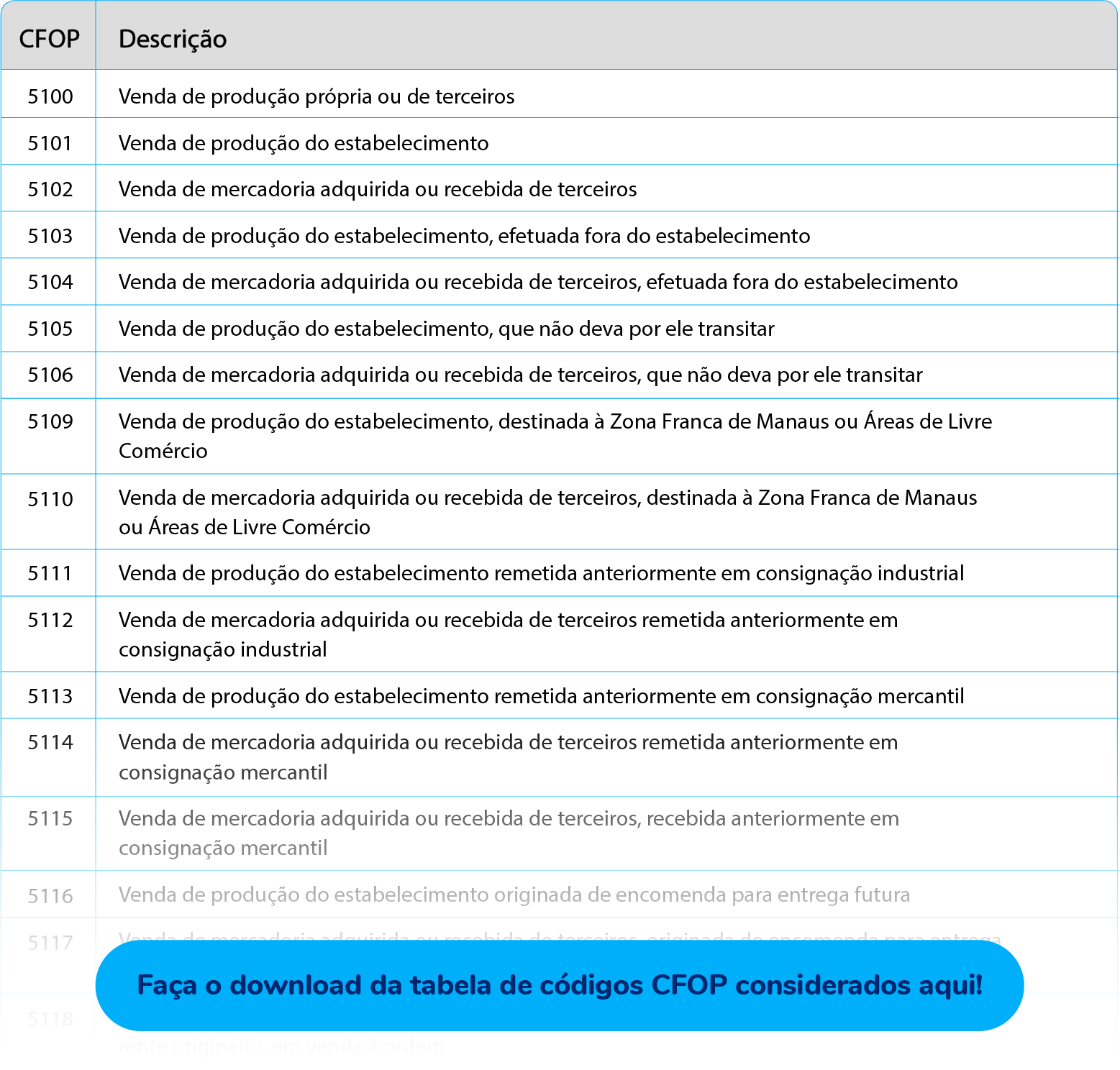

Foram consolidadas todas as notas fiscais eletrônicas (modelo 55) emitidas pelo contribuinte com determinados Código Fiscal de Operações e de Prestações (CFOP). Esses números não contemplam transações suportadas em outros tipos de documentos fiscais. Para o preenchimento da ECF devem ser consideradas todas as operações.

Códigos considerados:

Foram consolidados dados dos registros de receita bruta abaixo, filtrados por CFOP e código de situação “regular”.

C190: “Valor da Operação”, “Valor ICMS Substituição Tributária” e “Valor IPI”;

C320, C390, C490, C590, C690, C790, C850, C890, D190, D410, D590, D690, D696: Apenas o “Valor da Operação”, sem descontos.

Os valores escriturados na ECF e na EFD-ICMS/IPI são correlacionados, embora não sejam exatamente iguais.

Foram consolidados dados dos registros abaixo.

M610: Detalhamento da Contribuição para a Seguridade Social – Cofins do Período;

M800: Receitas Isentas, Não Alcançadas pela Incidência da Contribuição, Sujeitas à Alíquota Zero ou de Vendas com Suspensão – Cofins.

Os valores escriturados na ECF e na EFD-Contribuições são correlacionados, embora não sejam exatamente iguais.

Foram consolidados valores das operações efetuadas com cartão de crédito. A Decred é enviada à Receita Federal pelas administradoras de cartão de crédito. Esses números não contemplam transações realizadas por outros meios de pagamento, como cartões de débito, por exemplo. Para o preenchimento da ECF devem ser consideradas todas as operações.

Os valores escriturados na ECF devem estar em conformidade com os informados na Declaração de Débitos e Créditos Tributários Federais – DCTF.

Assuntos relacionados

- Empresa com movimento, sem movimento e inativa

- Ebook: Manual da ECD 2023

- E-book: Escrituração Contábil Fiscal

- Modelo: Demonstrações contábeis e notas explicativas