A definição de receita bruta para o PIS/Pasep e a COFINS ainda causa algumas confusões entre os regimes cumulativo e não cumulativo.

Para o regime cumulativo, a legislação prevê que essas contribuições incidirão sobre o faturamento. Em relação ao regime não cumulativo, a incidência é sobre a receita bruta (mais abrangente). Neste artigo vamos diferenciar o faturamento e a receita bruta para essas contribuições.

Receita bruta para o regime cumulativo

O primeiro regime a ser criado foi o regime cumulativo e por meio dele as empresas tributam com alíquotas de 0,65% para o PIS/Pasep e de 3% para a COFINS, sem direito a crédito nas aquisições, salvo em relação às bebidas frias (Lei nº 13.097/2015). A base de tributação é o faturamento.

Contudo, havia uma discussão sobre o conceito de faturamento, que era correspondente à receita bruta da pessoas jurídica, sendo que esta abrangia a totalidade das receitas auferidas, tornando-se insignificante o tipo de atividade por ela exercida e a classificação adotada para as receitas.

Por conta da abrangência e tendo em vista a decisão do Supremo Tribunal Federal (RE 585235 – Tema 110 com repercussão geral), foi publicada a Medida Provisória nº 449/2008, convertida na Lei nº 11.941/2009, que revogou o §1º do art. 3º da Lei nº 9.718/1998, determinando que a incidência das contribuições seria apenas sobre o faturamento.

Faturamento é apenas o que está relacionado ao objeto social conforme contrato social registrado no órgão competente.

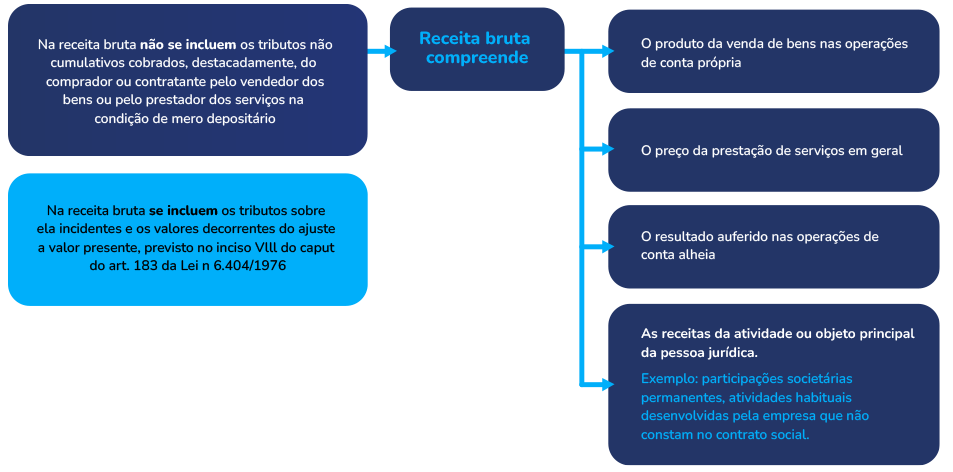

Porém, a Lei nº 12.973/2014 modificou esse conceito, determinando que faturamento é igual a receita bruta definida pelo art. 12 do Decreto-Lei nº 1.598/1977, como segue:

Com essa alteração, a tributação pelo regime cumulativo abrange as receitas decorrentes do objeto social e da atividade (o que não faz parte do objeto, mas exercida com habitualidade).

Observe as Soluções de Consulta a seguir:

Solução de Consulta COSIT nº 30/2019:

EMENTA: REGIME DE APURAÇÃO CUMULATIVA. BASE DE CÁLCULO. FATURAMENTO. RECEITA BRUTA. RECEITAS FINANCEIRAS. RENDIMENTOS DE APLICAÇÕES FINANCEIRAS.

A partir da publicação da Lei nº 11.941, de 2009, ocorrida em 28 de maio de 2009, a base de cálculo da Cofins no regime de apuração cumulativa ficou restrita ao faturamento auferido pela pessoa jurídica, que corresponde à receita bruta de que trata o art. 12 do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, nos termos do art. 2º e caput do art. 3º da Lei nº 9.718, de 1998.

No regime de apuração cumulativa, a receita bruta sujeita à Cofins compreende as receitas oriundas do exercício de todas as atividades empresariais da pessoa jurídica, e não apenas aquelas decorrentes da venda de mercadorias e da prestação de serviços.

O fator relevante para determinar se há a incidência da Cofins no regime de apuração cumulativa sobre determinada receita, inclusive receita financeira, é a existência de vinculação dessa receita à atividade negocial/empresarial desenvolvida pela pessoa jurídica.

Solução de Consulta DISIT/SRRF01 nº 1012/2018:

EMENTA: REGIME DE APURAÇÃO CUMULATIVA. BASE DE CÁLCULO. FATURAMENTO. RECEITA BRUTA. PARTICIPAÇÃO EM OUTRAS SOCIEDADES. JUROS SOBRE CAPITAL PRÓPRIO.

A partir da publicação da Lei nº 11.941, de 2009, ocorrida em 28 de maio de 2009, a base de cálculo da Contribuição para o PIS/Pasep e da Cofins no regime de apuração cumulativa ficou restrita ao faturamento auferido pela pessoa jurídica, que corresponde à receita bruta de que trata o art. 12 do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, nos termos do art. 2º e caput do art. 3º da Lei nº 9.718, de 1998.

A receita bruta sujeita à Contribuição para o PIS/Pasep compreende as receitas oriundas do exercício de todas as atividades empresariais da pessoa jurídica, e não apenas aquelas decorrentes da venda de mercadorias e da prestação de serviços.

As receitas decorrentes do recebimento de juros sobre o capital próprio auferidas por pessoa jurídica cujo objeto social seja a participação no capital social de outras sociedades compõem sua receita bruta para fins de apuração da Contribuição para o PIS/Pasep devidas no regime de apuração cumulativa.

Receita bruta para o regime não cumulativo

Diferentemente, para o regime não cumulativo, o PIS/Pasep e a COFINS incidem sobre a o total das receitas auferidas no mês, independentemente de sua denominação ou classificação contábil.

Esse total das receitas inclui a receita bruta estabelecida pelo art. 12 do Decreto-Lei no 1.598/1977 (conforme fluxograma acima), e todas as demais receitas auferidas pela pessoa jurídica com os seus respectivos valores decorrentes do ajuste a valor presente.

Neste caso, é o mesmo conceito de receita bruta definida para o regime cumulativo acrescido de outras receitas (receitas que não fazem parte do objeto ou atividade, como exemplo, bonificação recebida).

Esse regime ainda tem a particularidade quanto às receitas financeiras que não estão relacionadas à receita bruta, como é o caso dos rendimentos positivos de aplicações financeiras que, apesar de serem tratados como “demais receitas” devem ser tributados conforme as disposições do Decreto nº 8.426/2015.

Sendo assim, a definição de receita bruta para o regime cumulativo, se difere para o regime não cumulativo no que diz respeito às demais receitas e ao tratamento específico para as receitas financeiras não relacionadas ao objeto social.