As empresas que seguem o regime não cumulativo de PIS/Pasep e COFINS têm direito ao crédito sobre a aquisição de bens e serviços a serem utilizados em suas atividades.

Neste artigo, vamos tratar sobre os créditos básicos que podem ser descontados por essas empresas.

O que é o regime não cumulativo do PIS/Pasep e COFINS?

O regime não cumulativo do PIS/Pasep e da COFINS permite às empresas a ele sujeitas, a apropriação e o desconto de créditos quando da aquisição de bens ou serviços para determinadas finalidades.

Este regime está relacionado ao regime do lucro real, isto é, apenas as empresas optantes ou obrigadas ao lucro real estão sujeitas a ele, salvo algumas exceções para as empresas do lucro presumido, como é o caso das bebidas frias.

Porém, não são todas as aquisições que geram direito aos créditos, estando os mesmos relacionados nas Leis nºs 10.637/2002 e 10.833/2003, art. 3º e na Instrução Normativa RFB nº 1.911/2019, arts. 166 a 181.

Quais são esses créditos?

A seguir vamos relacionar os créditos que podem ser apropriados, lembrando que existem outras possibilidades de crédito, como é o caso da operação de importação e os créditos presumidos vinculados às aquisições com suspensão das contribuições.

São eles:

- Bens para revenda

Bens adquiridos no mês, para revenda, exceto em relação aos produtos sujeitos à tributação concentrada (monofásica) e aos produtos sujeitos a substituição tributária do PIS/Pasep e da COFINS.

Contudo, é importante saber que quando a aquisição de produtos monofásicos for realizada por pessoas jurídicas produtoras ou fabricantes desses produtos, de outra pessoa importadora, produtora ou fabricante dos mesmos produtos, para revenda no mercado interno ou para exportação, neste caso há a possibilidade de créditos (Lei nº 11.727/2008, art. 24).

- Insumos

Bens e serviços adquiridos no mês, a serem utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e lubrificantes.

Neste caso, temos o Parecer Normativo Cosit nº 5/2018, que detalhou o conceito de insumos, baseado no critério da essencialidade ou da relevância.

- Energia elétrica e térmica

Valores incorridos no mês, de energia elétrica e energia térmica, inclusive sob a forma de vapor, quando consumidas nos estabelecimentos da pessoa jurídica.

A base do crédito é o valor correspondente à energia consumida e não o valor total da fatura, conforme estabelece a Solução de Consulta DISIT/SRRF08 nº 155/2012.

- Aluguéis

Valores incorridos no mês, de aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizados nas atividades da empresa.

- Contraprestações de arrendamento mercantil

Valores dos custos e despesas, incorridos no mês, relativos às contraprestações de operações de arrendamento mercantil pagas a pessoa jurídica, exceto quando esta for optante pelo Simples Nacional.

- Ativo Imobilizado

Valores dos encargos de depreciação, incorridos no mês, decorrentes de máquinas, equipamentos e outros bens incorporados ao ativo imobilizado, quando adquiridos ou fabricados para locação a terceiros, ou para utilização na produção de bens destinados à venda ou na prestação de serviços.

Os detalhes sobre esse tipo de crédito podem ser verificados na Instrução Normativa RFB nº 1.911/2019, arts. 173 a 180.

- Edificações e benfeitorias

Valores dos encargos de depreciação ou amortização, incorridos no mês, sobre edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas atividades da empresa.

- Bem recebidos em devolução

Valores dos bens recebidos em devolução no mês, cuja receita de venda tenha integrado a base de cálculo do próprio mês ou de mês anterior, também tributada conforme o regime não cumulativo.

- Armazenagem

Valores de custos e despesas, incorridos no mês, relativos à armazenagem de mercadorias.

- Frete

Valores de custos e despesas, incorridos no mês, de frete na operação de venda de bens ou serviços, nos casos de bens para revenda e bens utilizados como insumos, quando o ônus for suportado pelo vendedor.

- Vale-transporte, vale-refeição, vale-alimentação, fardamento e uniforme

Valores de custos e despesas, incorridos no mês, relativos a vale-transporte, vale-refeição ou vale-alimentação, fardamento ou uniforme fornecidos aos empregados por pessoa jurídica que explore as atividades de prestação de serviços de limpeza, conservação e manutenção.

- Ativo intangível

Valores de encargos de amortização, incorridos no mês, relativos a bens incorporados ao ativo intangível, adquiridos para utilização na produção de bens destinados a venda ou na prestação de serviços.

Alíquotas para determinação

Para a determinação dos créditos, serão aplicadas as alíquotas de 1,65% para o PIS/Pasep e de 7,6% para a COFINS sobre (Instrução Normativa RFB nº 1.911/2019, art. 166):

- o valor de aquisição, no caso de bens para revenda e utilizados como insumo;

- valores incorridos no mês, no caso de energia elétrica e térmica, aluguéis, contraprestações, armazenagem e frete;

- encargos de depreciação e amortização no caso de máquinas, edificações e benfeitorias, e bens incorporados ao ativo intangível;

- valores de bens recebidos em devolução.

Valor de aquisição de insumos, bens para revenda e bens do ativo imobilizado

Para o cálculo dos créditos relativos à aquisição de insumos, bens para revenda ou bens destinados ao ativo imobilizado, integram o valor de aquisição:

- o seguro e o frete pagos na aquisição, quando suportados pelo comprador; e

- o IPI incidente na aquisição, quando não recuperável (quando não gerar créditos na escrita fiscal);

- parcelas redutoras relativas ao ajuste a valor presente (Lei nº 6.404/1976, art. 184, III).

Vedações ao crédito de PIS/Pasep e COFINS

O crédito não pode ser apropriado sobre o valor:

- de mão-de-obra paga a pessoa física; e

- de aquisição de bens ou serviços não sujeitos ao pagamento do PIS/Pasep e da Cofins, relativos à imunidade, não incidência, suspensão ou alíquota 0.

Direito ao crédito de PIS/Pasep e COFINS

O direito ao crédito é exclusivo em relação:

- aos bens e serviços adquiridos de pessoa jurídica domiciliada no País; e

- aos custos e despesas incorridos, pagos ou creditados a pessoa jurídica domiciliada no País.

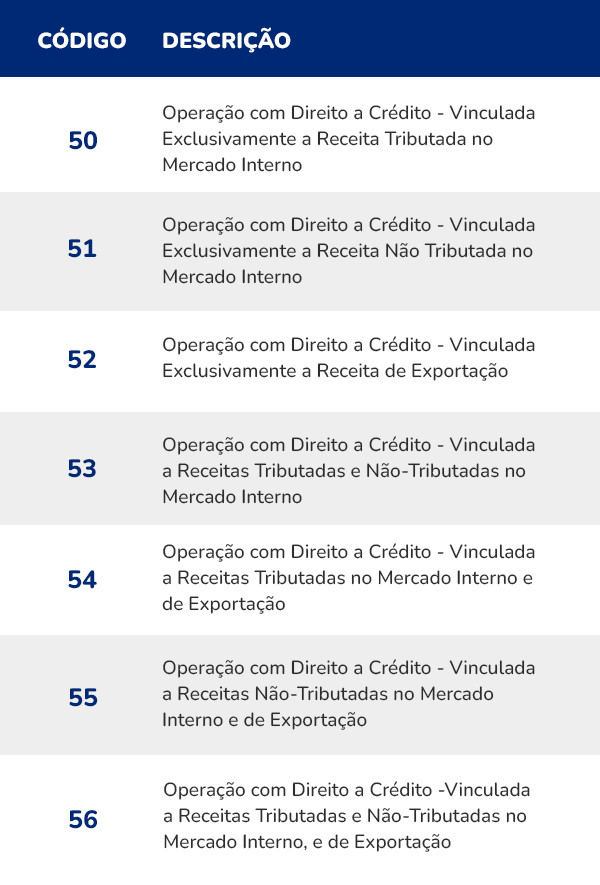

Código da Situação Tributária para créditos

Para fins de demonstração dos créditos na EFD-Contribuições, também é necessário informar o Código da Situação Tributária – CST correspondente.

Contudo, para cada crédito é necessário informar a que tipo de receita ele está vinculado.

Assim, para os créditos básicos, temos:

Deste modo, relacionamos os créditos de PIS/Pasep e COFINS que podem ser utilizados pelas empresas que observam o regime não cumulativo, desde que atendam aos requisitos determinados pela legislação.