A Receita Federal vai iniciar a substituição da DCTF pela DCTFWeb, de forma gradativa, em relação às retenções federais. Saiba como essa substituição vai afetar as empresas desde a competência maio/2023, para o IRRF sobre as relações do trabalho.

O que é DCTF?

DCTF é a Declaração de Débitos e Créditos Tributários Federais, que consiste em uma obrigação acessória criada pela Receita Federal, servindo para confissão de dívida pelas empresas, sendo um instrumento hábil e suficiente de exigência dos créditos tributários nela informados.

Por meio dessa declaração, a Receita Federal faz os cruzamentos de informações para saber se a empresa informou corretamente os valores dos tributos devidos.

Veja também: Cruzamento de dados entre as notas fiscais emitidas e as obrigações acessórias

DCTF versus DCTFWeb

A DCTF e a DCTFWeb possuem a mesma finalidade, isto é, servem como instrumento de confissão de dívidas pelas empresas. Mas, por enquanto, ambas devem ser entregues, até que a Receita Federal inclua todas as informações da DCTF na DCTFWeb.

Quando será a substituição da DCTF pela DCTFWeb?

A substituição da DCTF pela DCTFWeb foi prevista pela Instrução Normativa RFB nº 2.137/2023, em relação às retenções federais, as quais, incialmente, estavam prevista para maio/2023, sendo prorrogadas em relação ao IRPJ, CSLL, PIS/Pasep e COFINS retidos, relativamente aos fatos geradores que ocorrerem a partir de janeiro/2024.

Quanto ao IRRF decorrente da relação de trabalho, apurado por meio do e-Social, permanece o prazo de substituição para os fatos geradores que ocorrerem a partir do mês de maio/2023.

Orientações sobre os valores de IRRF na DCTFWeb

Tendo em vista as alterações, a Receita Federal publicou orientações, para auxiliar na informação dos valores de IRRF na DCTFWeb.

Portanto, desde o período de apuração (PA) maio/2023 (mês de ocorrência dos fatos geradores), o Imposto de Renda Retido na Fonte – IRRF sobre os rendimentos do trabalho, informado no e-Social, será declarado na DCTFWeb e não mais no Programa Gerador da DCTF.

Essa orientação se aplica aos códigos de receitas:

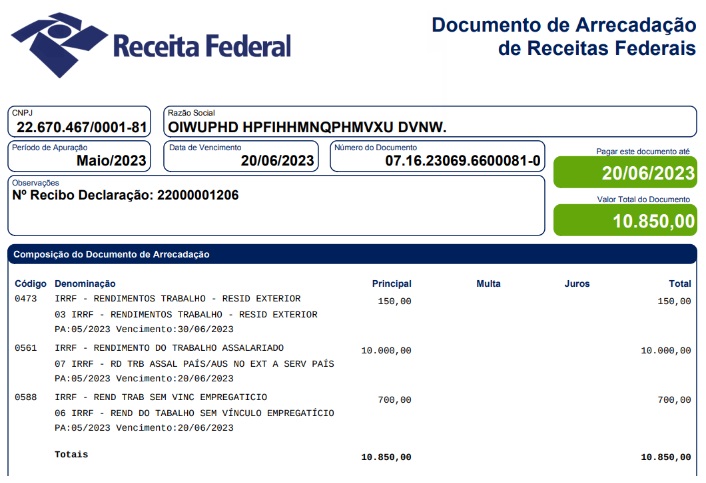

- 0561: Rendimento do Trabalho Assalariado no País

- 0588: Rendimento do Trabalho Sem Vínculo Empregatício

- 1889: Rendimentos Acumulados – art. 12-A da Lei nº 7.713, de 1988

- 3533: Proventos de Aposentadoria, Reserva, Reforma ou Pensão Pagos por Previdência Pública

- 3562: Participação nos Lucros ou Resultados (PLR)

- 0610: Rendimentos de Serviços de Transporte Rodoviário Internacional de Carga, auferidos por transportador autônomo pessoa física, residente na República do Paraguai, considerado como sociedade unipessoal nesse País

- 0473: Rendimentos do trabalho e da prestação de serviços sem vínculo de emprego e proventos de qualquer natureza, auferidos por residentes no exterior

Imposibilidade de informação na DCTFWeb

Quando os códigos de receita mencionados anteriormente, não puderem ser informados no eSocial, a declaração será na DCTF, com a utilização das extensões dos códigos: 0473-04, 0561-14, 0588-07, 1889-02, 3533-02 e 3562-02.

A inclusão será manual, na Tabela de Códigos do Programa Gerador da Declaração (PGD DCTF), por meio da opção “Manutenção da Tabela de Códigos” do menu “Ferramentas”.

As orientações mais detalhadas estão disponíveis no conteúdo de “Ajuda” do programa.

Detalhes dos códigos poderão ser obtidos em: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/declaracoes-e-demonstrativos/dctf/tabelas-de-codigos-extensoes/irrf

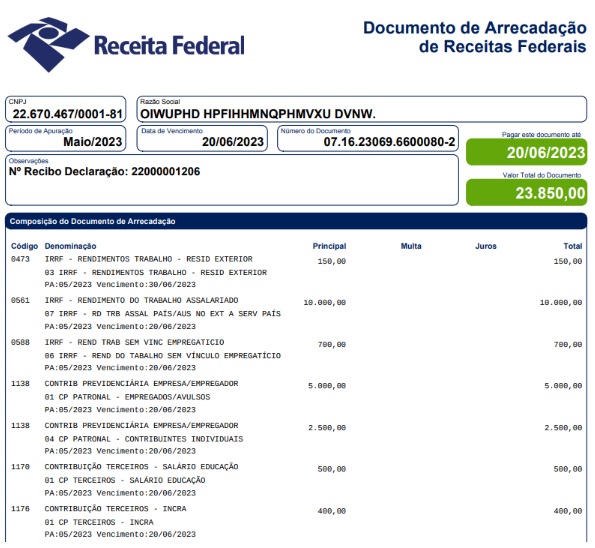

Forma de pagamento do DARF de IRRF de rendimentos do trabalho

O IRRF decorrente das relações do trabalho, passará a ser pago por meio de DARF numerado emitido pela própria DCTFWeb ou, excepcionalmente, no sistema SicalcWeb, a partir do período de apuração 05/2023.

Neste caso, é importante saber que não será utilizado o DARF comum, observando que os pagamentos indevidos em DARF comum, deverão ser objeto de pedido de restituição ou compensação.

Veja também: Restituição de pagamento indevido ou a maior de tributos federais

IRRF sobre outros rendimentos

O IRRF decorrente de outros rendimentos, que não das relações de trabalho, permanecem sendo declarados no PGD DCTF até o mês de dezembro/2023 e recolhidos da mesma forma que é feita atualmente, ou seja, em DARF comum.

Caso, no período que abrange 05/2023 a 12/2023, sejam pagos valores similares a um rendimento decorrente do trabalho, mas não passíveis de informação no e-Social, como por exemplo, a pensão vitalícia paga a um dependente de ex-funcionário, a respectiva retenção de IRRF deverá ser declarada no PGD DCTF e recolhida por meio de DARF comum.

Veja também: Fato gerador nas retenções federais

Exemplos de IRRF na DCTFWeb

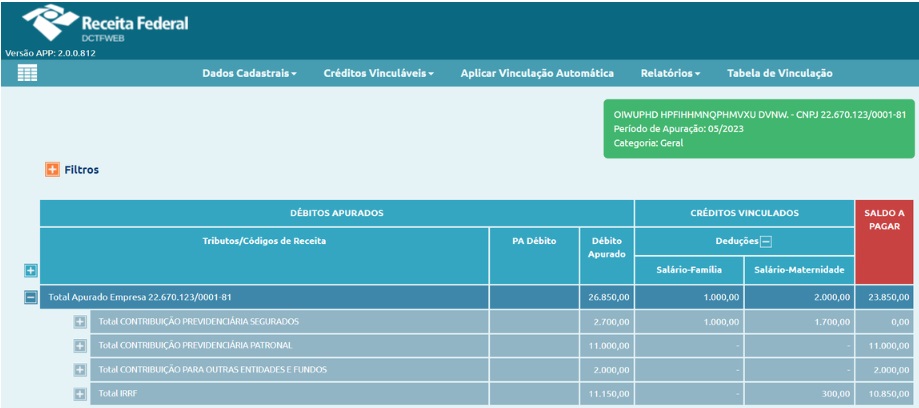

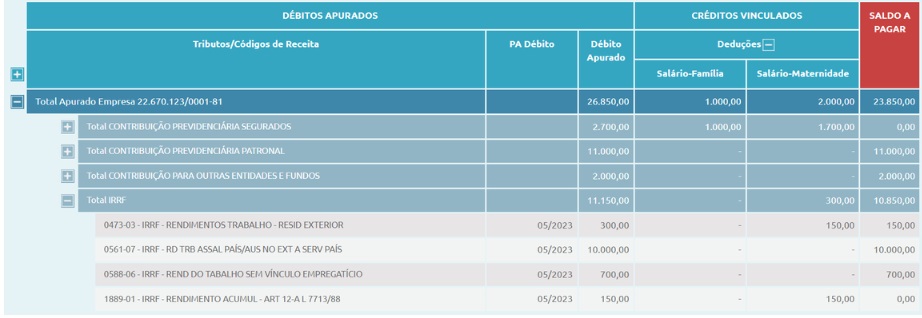

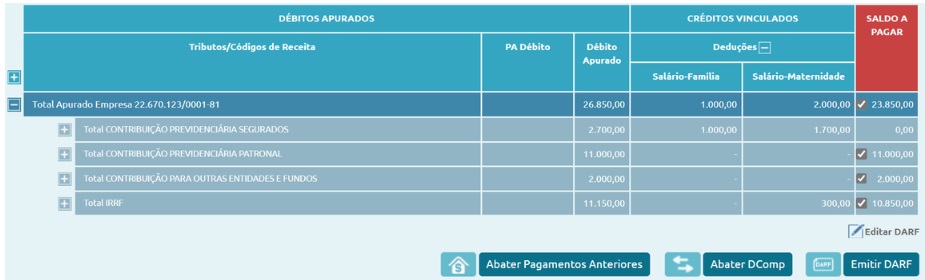

A seguir, as telas da DCTFWeb com os valores de IRRF relativos aos rendimentos do trabalho, informados no e-Social.

Tela 1 – Grupo de tributos

Tela 2 – Detalhamento do grupo IRRF

Tela 3 – Filtro Origem e-Social

Tela 4 – Filtro grupo de tributo

Tela 5 – Tela de emissão do DARF

Tela 6 – DARF único com IRRF

Tela 7 – DARF apenas com IRRF

Outras alterações

A Instrução Normativa RFB nº 2.137/2023, também alterou disposições sobre as situações de vedação para fins de retificação dessas declarações, relacionadas à redução de valores que tenham sido objeto de pedido de parcelamento deferido e que tenham sido objeto de declaração de compensação não passível de retificação ou cancelamento.

Fontes de pesquisa

- Site da Receita Federal.