Até 31/03 de cada ano, a entrega da DEFIS deve ser realizada pelas empresas optantes pelo regime do Simples Nacional.

O objetivo dessa declaração é fornecer informações socioeconômicas e fiscais, que serão utilizadas pelos órgãos governamentais, para a formulação de políticas públicas voltadas ao apoio e fortalecimento do setor das empresas optantes pelo Simples Nacional.

Saiba como apresentar essa declaração.

O que é DEFIS?

A DEFIS – Declaração de Informações Socioeconômicas e Fiscais, é uma obrigação acessória que possui informações relacionadas à receita bruta anual, despesas, lucros, número de funcionários e indicadores socioeconômicos (localização da empresa, setor de atividade e outros fatores demográficos).

Período abrangido

O período abrangido pela declaração, é anual (1º/01 a 31/12), referindo-se aos fatos geradores ocorridos no ano-calendário em que a pessoa jurídica estava como optante pelo Simples Nacional.

Quem deve entregar a DEFIS?

A DEFIS deve ser entregue pelas empresas optantes pelo Simples Nacional, e pelas empresas excluídas desse regime, em relação ao período das informações apresentadas.

Prazo de entrega

O prazo de entrega é até 31/03 do ano-calendário seguinte àquele ao qual se referirem as informações (ocorrência dos fatos geradores).

Para o ano 2023, com as informações de 2022, a entrega é até 31/03/2023.

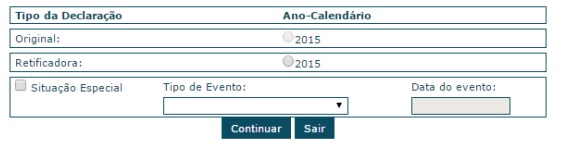

Tipos de declaração

A DEFIS requer a indicação correta, relativa ao tipo e a situação da declaração, demonstrando a condição da empresa.

No que se refere ao tipo de declaração, a indicação será:

- original (primeira declaração apresentada pela empresa, em relação a um determinado ano-calendário); ou

- retificadora (apresentada para retificar informações da declaração original ou retificadora anteriormente transmitida).

Em relação à situação, esta será:

- normal (declaração, original ou retificadora, que abrange todo o período de determinado ano em que a empresa estava como optante pelo Simples Nacional); ou

- especial (declaração apresentada pela pessoa jurídica extinta, de forma voluntária ou por decretação de falência, cindida parcialmente, cindida totalmente, fusionada ou incorporada).

Cruzamento de dados

Os dados informados na DEFIS serão compartilhados entre a Receita Federal e os órgãos de fiscalização tributária dos Estados, Distrito Federal e municípios.

Esse compartilhamento (cruzamento) é um dos meios de comparar os dados transmitidos com as notas fiscais emitidas e recebidas.

Importância da DEFIS para a DIRPF

Uma das informações que devem constar na DEFIS, que interfere diretamente na Declaração de Imposto de Renda da Pessoa Física e na DIRF é sobre a distribuição de lucros aos sócios.

Empresa inativa deve entregar a DEFIS?

Sim. A empresa inativa deve apresentar a DEFIS, informando a inatividade.

Lembrando que é considerada inativa, a empresa que não apresente mutação patrimonial e atividade operacional durante TODO o ano-calendário (Lei Complementar nº 123/2006, art. 25, § 3º e Resolução CGSN nº 140/2018, art. 72, § 8º).

Se, em todos os períodos do ano-calendário selecionado, o valor da receita mensal (RPA) for igual a zero, será exibida, na árvore da declaração, a opção para informar se esteve ou não inativa no ano-calendário.

Empresa inapta

Uma empresa fica na condição de inapta, declarada no CNPJ, quando estiver omissa em relação às declarações e escriturações, a que estiver sujeita, e que não tenham sido apresentadas em 2 exercícios consecutivos.

A falta de transmissão do PGDAS-D causa a inaptidão, e consequentemente a impossibilidade de entrega da DEFIS.

Informações da DEFIS?

As informações da DEFIS possuem origem na apresentação mensal do PGDAS-D, cabendo ao contribuinte completá-la com os dados econômicos e fiscais, em especial:

- ganhos de capital e ganhos líquidos de renda variável

- quantidade de empregados

- lucros apurados e pagos

- receita de exportação

- participação dos sócios no capital social

- estoque

- saldo bancário

- total de entradas e saídas de mercadorias

Ausência da declaração

Na hipótese em que a empresa, optante pelo Simples Nacional, não tiver entregado a DEFIS do ano-calendário anterior, ficará impedida de transmitir a declaração do ano-calendário atual.

Multa pelo atraso

A multa pelo atraso na entrega da DEFIS, não existe.

Porém, as apurações dos períodos a partir de março de cada ano no PGDAS-D ficam condicionadas à entrega da DEFIS relativa ao ano anterior.

Exemplificando essa situação: para realizar a apuração do período de apuração (PA): março/2023, a empresa precisará transmitir a DEFIS com as informações do ano de 2022.

Transmissão da declaração

A transmissão da declaração à Receita Federal, será feita por meio do PGDAS-D, acessando o Portal do Simples Nacional – Simples – Serviços – Cálculo e Declaração – PGDAS-D e DEFIS (a partir de 2018).

O acesso será com o uso do Código de Acesso ou Certificado Digital.

Dicas para apresentação

Selecionamos algumas dicas para preencher e transmitir a DEFIS:

- no Manual do PGDAS-D e DEFIS a partir de 2018, existe o passo a passo e a explicação sobre cada campo da declaração

- quando os campos não possuírem valores, será necessário que sejam zerados

- pendências na declaração, impedem a sua transmissão

Para manter as obrigações acessórias dos seus clientes regularizadas e a validade da Certidão Negativa de Débitos, o Prevenção da Jettax, realiza o monitoramento automático das pendências no e-CAC e a conformidade legal das empresas na Receita Federal.