Com a aprovação da reforma tributária pela Câmara dos Deputados, preparamos um material com os principais aspectos que as contabilidades precisam saber, para começarem o planejamento das empresas. Confira a seguir.

Aprovação da reforma tributária

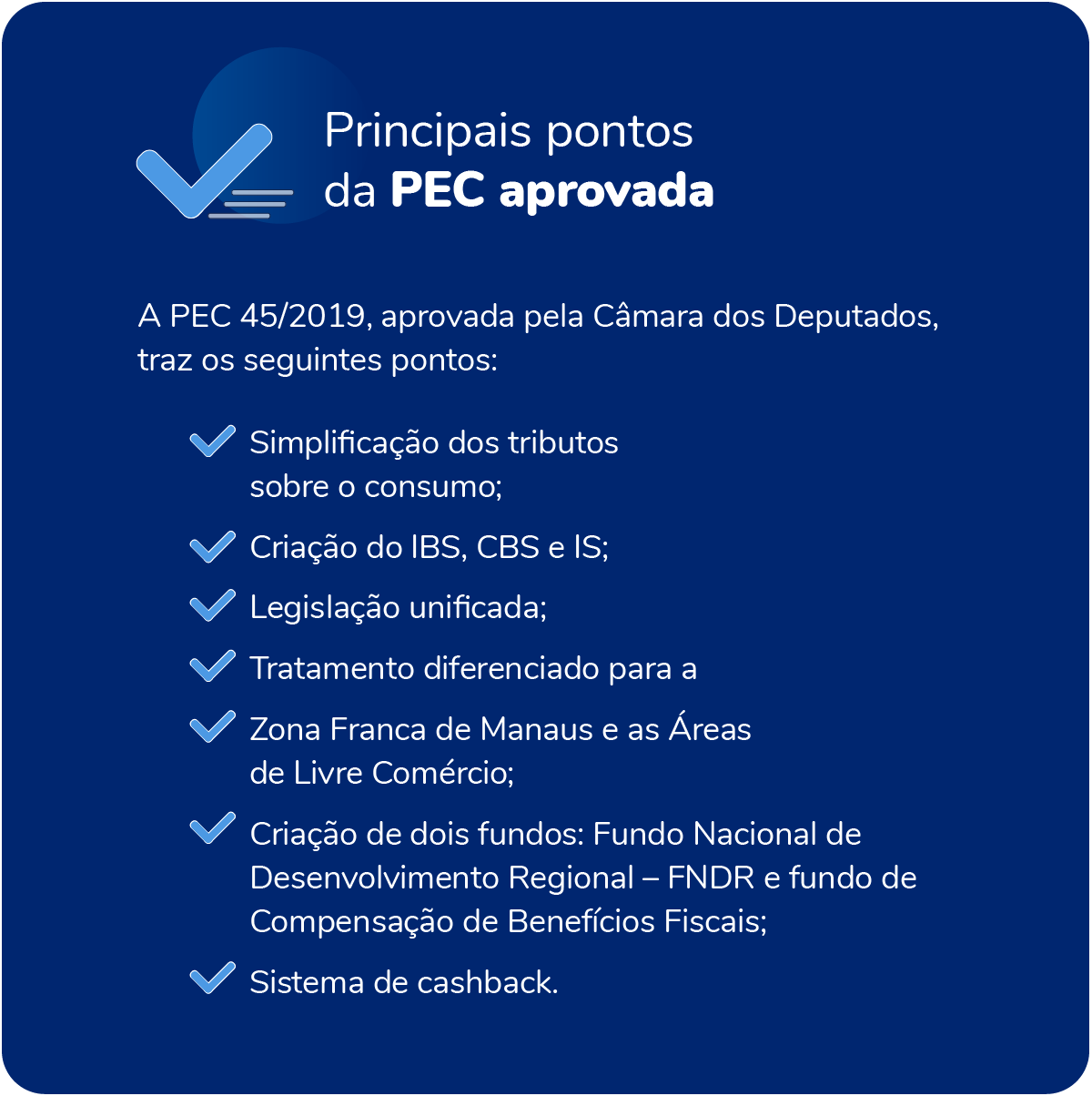

Em 07/07/2023, a Câmara dos Deputados aprovou a Proposta de Emenda à Constituição – PEC 45/2019, que simplifica o sistema tributário nacional pela unificação de tributos sobre o consumo. A Proposta teve seu texto aperfeiçoado (Parecer Reformulado de Plenário – PRLP nº 3) e será enviada ao Senado Federal.

Unificação de tributos sobre consumo

- Estadual/Municipal – Imposto sobre Bens e Serviços (IBS): ICMS e ISS

- Federal – Contribuição sobre Bens e Serviços (CBS): PIS/Pasep, o PIS/Pasep-Importação, a COFINS e a COFINS-Importação

- Federal – Imposto Seletivo (IS): IPI

Criação

O imposto seletivo poderá ser criado por medida provisória de maneira imediata. Já o IBS (estadual/municipal) e a CBS (federal), dependem de lei complementar.

Cálculo por fora e não cumulatividade

Os novos tributos não integrarão a própria base de cálculo e tampouco dos outros, e estarão sujeitos à não cumulatividade (créditos).

Cashback para o IBS

Criação do cashback, em que o governo retorna uma determinada proporção (%) do IBS pago pelo beneficiário, limitado a um determinado teto, para a população de baixa renda, mediante Cadastro Único de Programas Sociais (CadÚnico).

Imposto Seletivo

- Alíquota a ser definida

- Não incidirá sobre as exportações

- Poderá ter o mesmo fato gerador e a mesma base de cálculo do IBS e da CBS

- Não incidirá sobre bens e serviços que contam com redução de alíquotas

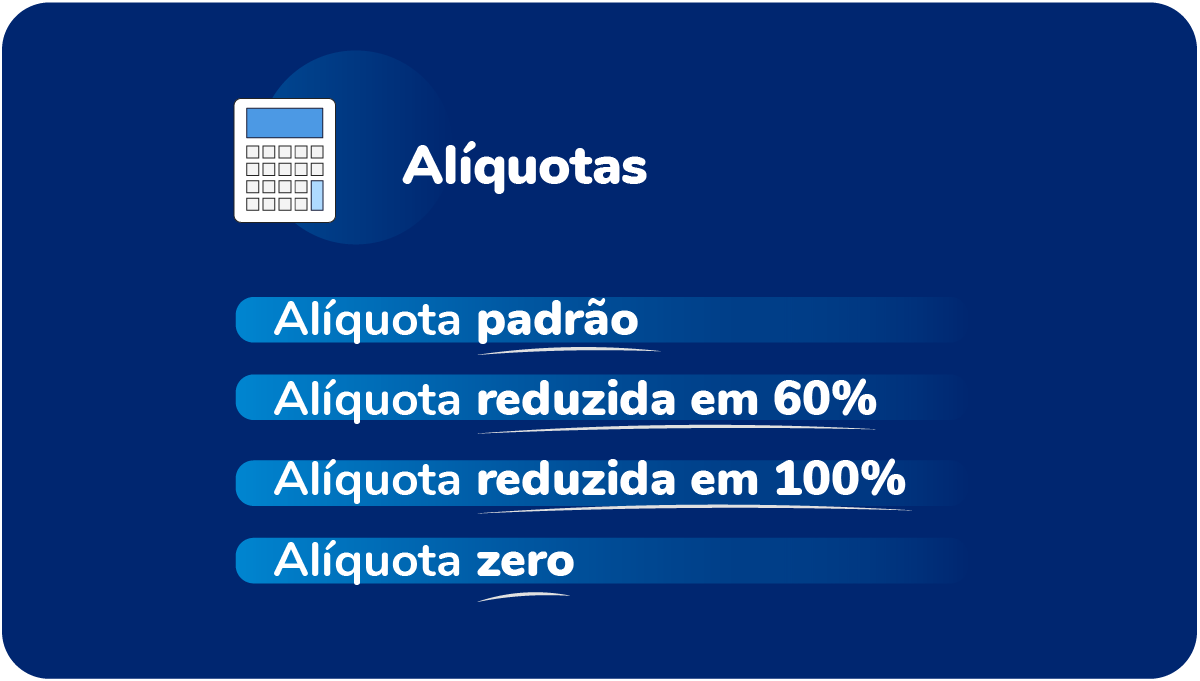

IBS e CBS: Alíquotas aplicáveis

- Alíquota padrão a ser estabelecida pelo Senado Federal

- Alíquota reduzida em 60%:

- serviços de educação

- serviços de saúde

- dispositivos médicos e de acessibilidade para pessoas com deficiência (podendo a alíquota ser reduzida em 100%)

- medicamentos e produtos de cuidados básicos à saúde menstrual (podendo a alíquota ser reduzida em 100%)

- serviços de transporte coletivo de passageiros rodoviário, ferroviário e hidroviário, de caráter urbano, semiurbano, metropolitano, intermunicipal e interestadual

- produtos agropecuários, pesqueiros, florestais e extrativistas vegetais in natura

- insumos agropecuários, alimentos destinados ao consumo humano e produtos de higiene pessoal

- produções artísticas, culturais, jornalísticas e audiovisuais nacionais

- Isenção: a ser definida para serviços de transporte coletivo de passageiros

- Alíquota reduzida em 100%:

- produtos hortícolas, frutas e ovos

- operações realizadas pelo produtor integrado (Lei nº 13.88/2016, art. 2º, II)

- serviços de educação de ensino superior (CBS)

- Alíquota zero: produtos da Cesta Básica Nacional de Alimentos

IBS – Créditos, ressarcimento de tributos e regimes

- Possibilidade de crédito, condicionado à verificação do efetivo recolhimento do imposto incidente sobre a operação

- Ressarcimento de créditos acumulados pelo contribuinte

- Regimes específicos:

- monofásico para combustíveis/lubrificantes

- alterações nas alíquotas/creditamento e base de cálculo para serviços financeiros, operações com bens imóveis, planos de assistência à saúde e concursos de prognósticos

ITCMD

Exclusão da incidência sobre as transmissões e doações para as instituições sem fins lucrativos com finalidade de relevância pública e social, inclusive as organizações assistenciais e beneficentes de entidades religiosas e institutos científicos e tecnológicos, e por elas realizadas na consecução dos seus objetivos sociais, observadas as condições estabelecidas em lei complementar.

Criação de 2 Fundos

- Fundo Nacional de Desenvolvimento Regional com o objetivo de reduzir as desigualdades regionais e sociais (finalizar a guerra fiscal)

- Fundo de Compensação de Benefícios Fiscais ou Financeiros-fiscais para compensação de incentivos fiscais do ICMS

Zona Franca de Manaus e as Áreas de Livre Comércio

Tratamento favorecido às operações originadas nessas áreas incentivadas.

ICMS e ISS

A modificação do ICMS e do ISS será por diminuição gradativa das alíquotas vigentes, reduzindo-se em iguais proporções os benefícios e incentivos vinculados em cada ano:

- 90% em 2029

- 80% em 2030

- 70% em 2031

- 60% em 2032

IPI

Aplicação de alíquota zero do IPI a partir de 2027, para todos os produtos que também sejam industrializados fora da Zona Franca de Manaus (ZFM), que continuará a aproveitar os créditos desse tributo, para o qual conta com isenção, até 2033, quando será extinto e substituído pelo imposto seletivo.

Simples Nacional

O Simples Nacional permanece como um regime simplificado e especial de tributação, com a retirada dos tributos que serão extintos e inclusão dos novos.

Período de transição/adaptação

O período de transição será de 8 anos, e a partir de 2026 a cobrança será com alíquota de 0,1% para o IBS, e de 0,9% para a CBS.

Para a CBS, o valor calculado com essa alíquota poderá ser compensado pelas empresas, com o devido a título de PIS/Pasep e Cofins (mercado interno e importação) e na impossibilidade, poderá ser compensado com outros tributos federais ou requerido o ressarcimento em até 60 dias.

Substituição definitiva

A CBS substituirá definitivamente o PIS e a COFINS em 2027.

O Imposto Seletivo substituirá o IPI a partir de 2033.

A partir de 2033, o ICMS e o ISS serão extintos. Mas, para ajustar a arrecadação à nova regra de cobrança do IBS, haverá uma transição de 50 anos (2029 a 2078), a fim de distribuir a arrecadação total entre os entes federados segundo a receita média do ICMS, dos benefícios fiscais desse imposto e do ISS apuradas entre 2024 e 2028.