O ICMS monofásico sobre combustíveis, foi detalhado pela Lei Complementar nº 192/2022, para incidir em apenas uma etapa da cadeia, com aplicação de alíquota fixa sobre o volume comercializado. Neste artigo, foi traçado um panorama geral com o funcionamento dessa nova forma de tributação.

O que é ICMS?

ICMS é o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, de competência dos Estados e do Distrito Federal, conforme a Lei Kandir (Lei Complementar nº 87/1996), sendo regulamentado por cada Estado e pelo Distrito Federal.

Por ter as regras estabelecidas por cada ente federado, deu-se início à famosa “guerra fiscal”, em decorrência das alíquotas e benefícios serem praticados de forma diferente por cada um deles.

Qual a incidência do ICMS?

O ICMS incide, em especial, sobre:

- operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

- prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores;

- prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

- fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

- fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual.

Além das hipóteses de incidência, foram determinadas situações de não incidência, bem como de isenção, conforme previsão no Regulamento do ICMS do Estado pertinente.

Regimes do ICMS

O ICMS pode ser exigido com base no regime normal, por substituição tributária (ICMS ST) e por diferencial de alíquotas (DIFAL ICMS), observando os Convênios, Protocolos e outros atos expedidos pelo CONFAZ e aprovados pelos Estados e DF.

Como funciona o ICMS monofásico?

Com base no regime monofásico, o ICMS incidirá apenas uma vez, independentemente de sua finalidade, sobre combustíveis: gasolina e etanol anidro combustível; diesel e biodiesel; e gás liquefeito de petróleo, inclusive o derivado do gás natural.

Esse regime foi regulado com a publicação da LC 192/2022, pois já estava previsto pela Constituição Federal/1988, art. 155, § 2º, XII, alínea “h”, lembrando que antes da Lei Complementar, apenas o PIS/Pasep e a COFINS sujeitavam-se ao monofásico.

Quais as principais regras de incidência do ICMS monofásico?

Dentre as regras estabelecidas para o regime monofásico de ICMS, as principais referem-se à incidência sobre as operações que destinem combustíveis a outros Estados; nas operações com os combustíveis derivados de petróleo, quando o imposto caberá ao Estado onde ocorrer o consumo; e nas operações interestaduais com outros combustíveis, destinadas a não contribuinte, cabendo o imposto, ao Estado de origem.

Alíquotas ad rem

As alíquotas do ICMS monofásico serão definidas mediante deliberação dos Estados e do Distrito Federal, com aplicação uniforme em todo o território nacional, com a possibilidade de serem diferenciadas por produto.

Também serão específicas (ad rem), por unidade de medida adotada, e poderão ser reduzidas e restabelecidas no mesmo exercício financeiro, considerando os princípios da noventena e da anualidade.

Quem são os contribuintes do ICMS monofásico?

São contribuintes do ICMS monofásico, o produtor e aqueles que lhe sejam equiparados e o importador dos combustíveis, alcançando, inclusive, as pessoas que produzem combustíveis de forma residual, os formuladores de combustíveis por meio de mistura mecânica, as centrais petroquímicas e as bases das refinarias de petróleo.

Ou seja, de forma específica, são contribuintes:

- o produtor nacional de biocombustíveis;

- a refinaria de petróleo e suas bases;

- a CPQ;

- a UPGN;

- o formulador de combustíveis;

- o importador; e

- o distribuidor de combustíveis em suas operações como importador.

Qual o momento da incidência do ICMS monofásico?

O fato gerador, momento que gera a incidência do ICMS monofásico, acontece quando houver:

a) a saída dos combustíveis, do estabelecimento do contribuinte, nas operações ocorridas no território nacional; e

b) o desembaraço aduaneiro dos combustíveis, nas operações de importação.

Definição pelo CONFAZ

Como regra geral prevista pelo Código Tributário Nacional, arts. 102 e 109, quando a legislação envolver operações entre Estados e DF, para a aplicação do regime, é necessário que o Conselho Nacional de Política Fazendária (CONFAZ), realize a definição dos limites de aplicação da nova sistemática.

Assim, por meio do Convênio ICMS nº 199/2022, foram estabelecidos procedimentos para o controle, apuração, repasse e dedução do imposto.

Procedimentos para controle do regime

O Ato COTEPE/ICMS nº 22/2023, com efeitos iniciais em 01/abril/2023, trouxe os modelos dos Anexos e o manual de instruções de que trata a cláusula décima nona do Convênio ICMS nº 199/2022.

Esses Anexos serão utilizados para a entrega das informações relativas às operações com combustíveis derivados de petróleo ou GLGN em que o imposto tenha sido cobrado anteriormente por tributação monofásica, com B100, inclusive misturado no Óleo Diesel B, cuja retenção do ICMS devido a UF de destino tenha sido realizada por atribuição de responsabilidade, por transmissão eletrônica de dados.

Orientações do SPED

O SPED, por meio da Nota Técnica 2023.001 V1.10, reuniu aperfeiçoamentos e sugestões apontados por empresas que atuam no segmento de combustíveis, juntamente com a atualização da lista de produtos; alíquotas ad rem, além de instruções para preenchimento do DANFE (campo Informações Complementares).

Todos os estabelecimentos estão obrigados à utilização dos novos campos especificados pela Nota Técnica, desde que envolvidos:

- na comercialização de óleo diesel, seja marítimo ou automotivo, seja para outros fins (termelétricas, fornos, indústria etc.)

- na comercialização de Biodiesel (B100)

- na comercialização de GLP/GLGN (Gás Liquefeito de Petróleo e/ou Gás Liquefeito de Gás Natural), envasado em botijão ou à granel, incluindo: refinarias de petróleo ou suas bases, UPGNs, Centrais Petroquímicas, Formuladores de Combustíveis, Importadores de Combustíveis, Distribuidores de Combustíveis e de Gás, Atacadistas de GLP, Revendedores Varejistas de GLP, TRRs, Postos Revendedores de Combustíveis e quaisquer outros estabelecimentos que comercializem os produtos mencionados.

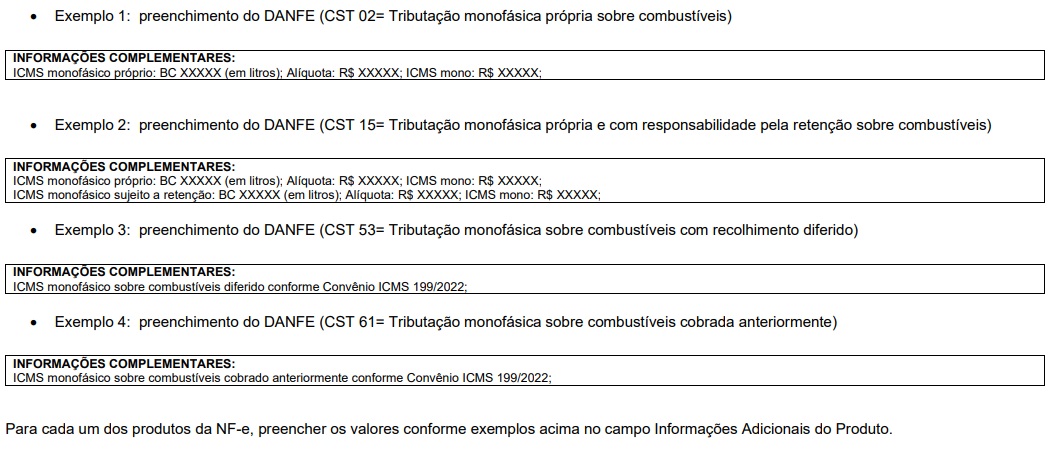

Informações complementares na DANFE

A DANFE precisa conter as informações complementares conforme as orientações a seguir:

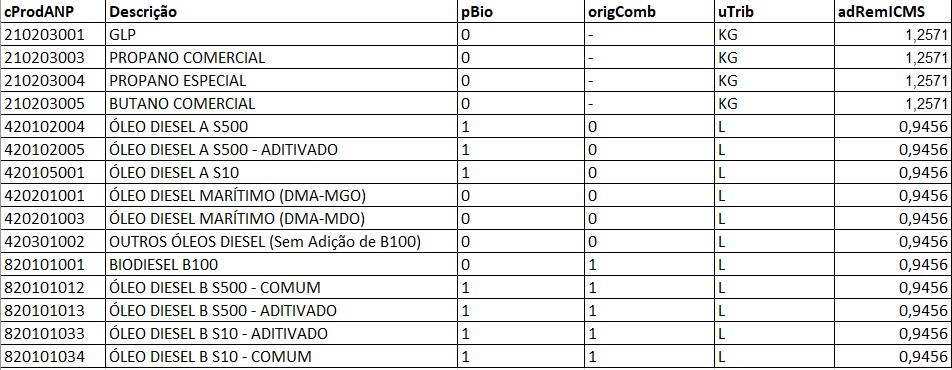

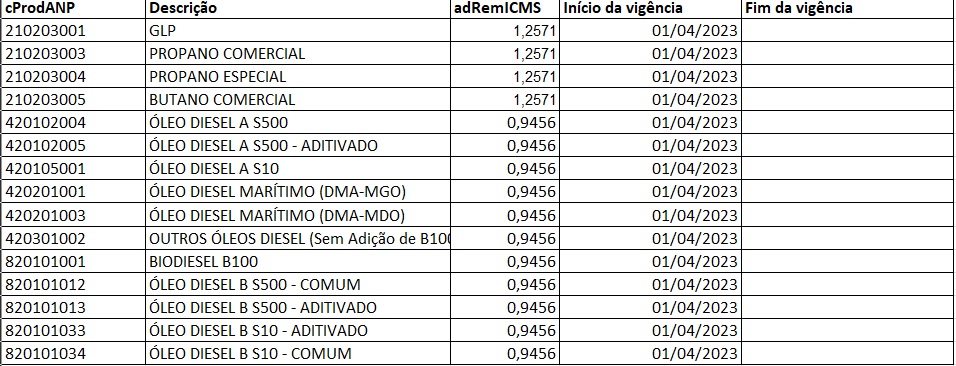

Códigos de combustíveis sujeitos à tributação de ICMS monofásico

O SPED disponibilizou a tabela de códigos de combustíveis sujeitos à tributação monofásica de ICMS, conforme o código ANP, demonstrada abaixo com dados atuais e históricos.

Dados atuais:

Dados históricos:

Início da vigência para emissão da NFe com dados nos novos campos

A partir de 01/abril/2023, todos os estabelecimentos sujeitos à aplicação da Nota Técnica 2023.001, deverão emitir a NFe com os novos campos devidamente preenchidos.

Essa data segue a determinação do Convênio ICMS nº 199/2022, que estabelece o início da vigência da Tributação Monofásica para Óleo Diesel, Biodiesel e GLP/GLGN.

Perguntas e Respostas no Portal da Nota Fiscal Eletrônica

Foram publicadas no Portal da Nota Fiscal Eletrônica, Perguntas e Respostas com orientações relativas à tributação monofásica de ICMS sobre combustíveis, relacionadas à Nota Técnica 2023.001.