A base de cálculo do Simples Nacional na prestação de serviços é oriunda da receita bruta desta atividade e será utilizada para o cálculo do DAS. Porém, essa base de cálculo pode sofrer algumas modificações, desde que previstas em legislação.

Como funciona a tributação para prestação de serviços?

A Receita Federal orientou por meio da Solução de Consulta Cosit nº 160/2020, o tratamento a ser considerado para fins de tributação da receita decorrente da prestação de serviços.

Assim, ficou esclarecido que a prestação de serviços corresponde ao preço integral do serviço constante da nota fiscal, mesmo que a empresa contrate outras pessoas para execução de parcelas desse serviço.

Portanto, os valores pagos em decorrência de serviços prestados por terceiros não podem ser deduzidos da receita bruta, para fins de apuração da base de cálculo e incidência das alíquotas relativas ao Simples Nacional.

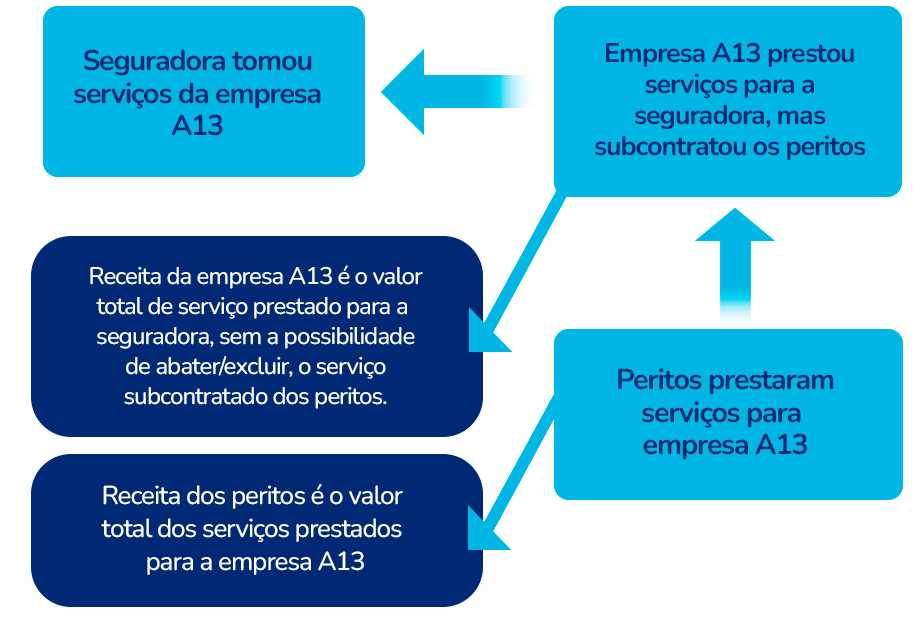

Exemplo da Solução de Consulta Cosit nº 160/2020:

A empresa A13, tributada pelo Simples Nacional, emite nota fiscal no total geral a receber da seguradora, pelo serviço a ela prestado, incluindo no valor, os serviços subcontratados de peritos, realizando o cálculo e pagamento do DAS, sobre o total recebido, e de acordo com o documento fiscal.

Por outro lado, os peritos subcontratados pela empresa, também são empresas tributadas pelo Simples Nacional, e pagam seus tributos por meio do DAS referente ao recebimento do serviço realizado para a empresa A13.

Ou seja, a empresa A13 não pode excluir o serviço subcontratado dos peritos, da base de cálculo do Simples Nacional, por não haver previsão legal na Lei Complementar nº 123/2006 e tampouco na Resolução CGSN nº 140/2018.

Planejamento tributário

Caso a empresa A13 tributasse com base no regime do lucro real, o valor dos serviços subcontratados dos peritos, poderia ser tratado como despesa dedutível, conforme as disposições do art. 311 do Decreto nº 9.580/2018.

Dessa forma, é importante atentar-se ao conceito de receita bruta e sobre as exclusões permitidas pela legislação que rege o Simples Nacional, para não incorrer em erros que acarretem inconsistências na situação fiscal perante a Receita Federal.

Leia também: Cálculo do Simples Nacional