As regras básicas da contabilidade que todo profissional da área precisa conhecer, abrangem os princípios, legislação, escrituração, porte da empresa, plano de contas e demonstrações contábeis.

Fique por dentro das regras com o panorama geral feito para você.

Escrituração contábil

Em conformidade com o Código Civil, art. 1.179, a orientação é de que o empresário e a sociedade empresária precisam seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico.

O pequeno empresário (Microempreendedor Individual – MEI), está dispensado da obrigação, mas nada impede que ele a cumpra.

Quem é responsável pelas regras básicas da contabilidade?

O Conselho Federal de Contabilidade – CFC, é a autarquia responsável por orientar, normatizar e fiscalizar o exercício da profissão contábil, por intermédio dos Conselhos Regionais de Contabilidade (CRCs). E com base nessa competência, publica normas para orientar os profissionais contábeis.

A norma base utilizada que traz os preceitos da escrituração contábil é a Resolução CFC nº 1.330/2011 (ITG 2000 – Escrituração Contábil), que estabelece:

- critérios e procedimentos para a entidade (empresa)

- guarda e a manutenção da documentação e de arquivos contábeis

- a responsabilidade do profissional da contabilidade

Resolução CFC 1.330/2011

A Resolução CFC 1.330/2011 está estruturada da seguinte forma:

- objetivo

- alcance

- formalidades da escrituração contábil

- livro diário e livro razão

- escrituração contábil de filial

- documentação contábil

- contas de compensação

- retificação de lançamento contábil

Essa estrutura auxilia na solução de muitas dúvidas contábeis, desde que analisada em conjunto com outras normas, tendo em vista o porte da empresa.

Comitê de Pronunciamentos Contábeis – CPC

Compete ao Comitê de Pronunciamentos Contábeis (CPC), criado pela Resolução CFC nº 1.055/2005, estudar, preparar e emitir documentos técnicos sobre procedimentos de Contabilidade, e divulgar informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais.

São mais de 50 pronunciamentos emitidos, relacionados a diversos temas, incluindo a Contabilidade para as Pequenas e Médias Empresas.

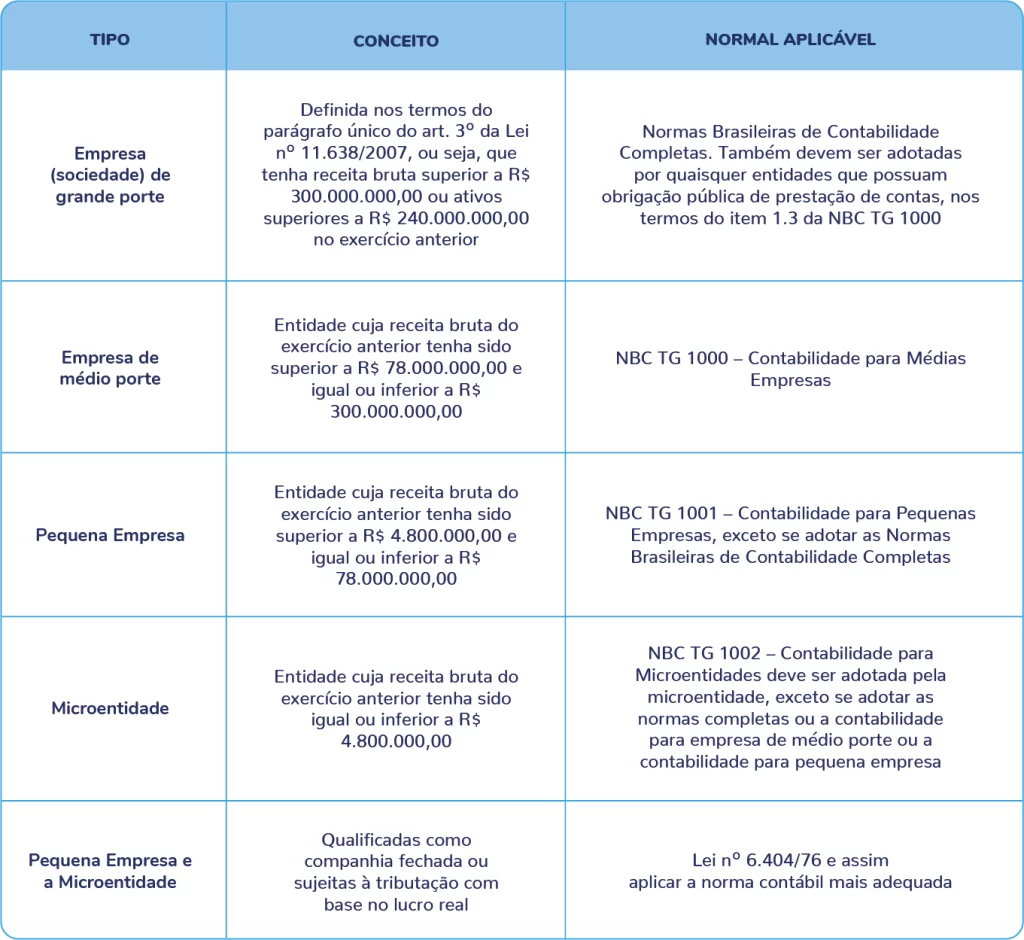

Regras básicas da contabilidade para cada tipo de empresa

Cada tipo de empresa, conforme o porte, possui orientações específicas de contabilidade, a serem seguidas de forma completa ou simplificada, assim, no quadro a seguir, relacionamos o porte e as regras aplicáveis.

Atenção: Os limites de R$ 4.800.000,00 e R$78.000.000,00, estão vinculados, respectivamente, ao inciso II do art. 3º da Lei Complementar nº 123/2006 e ao limite do lucro presumido de que trata o art. 13 da Lei nº 9.718/1998.

Plano de Contas e Demonstrações Contábeis

A Lei nº 6.404/1976, base legal para a contabilidade, não traz um modelo de plano de contas, mas orienta sobre a classificação, o grupo de contas.

Elaborar o plano de contas de uma empresa, requer o conhecimento do seu porte e da atividade exercida, para que resulte em um plano que permita identificar a situação patrimonial, pelos sócios e por terceiros interessados (investidores, instituições financeiras).

No quadro que traz a contabilidade para cada tipo de empresa, veja a norma aplicável e o modelo do plano de contas.

Como a Microentidade é uma novidade, veja o Modelo do Plano de Contas para ela sugerido.

Modelo do plano de contas sugerido – Pequena Empresa e Microentidade

A ITG 1000, dentre outras informações, traz os modelos de plano de contas e demonstrações contábeis para microentidade e pequena empresa:

- ANEXO 7 – Plano de Contas para Pequena Empresa

- ANEXO 11 – Plano de Contas para Microentidade

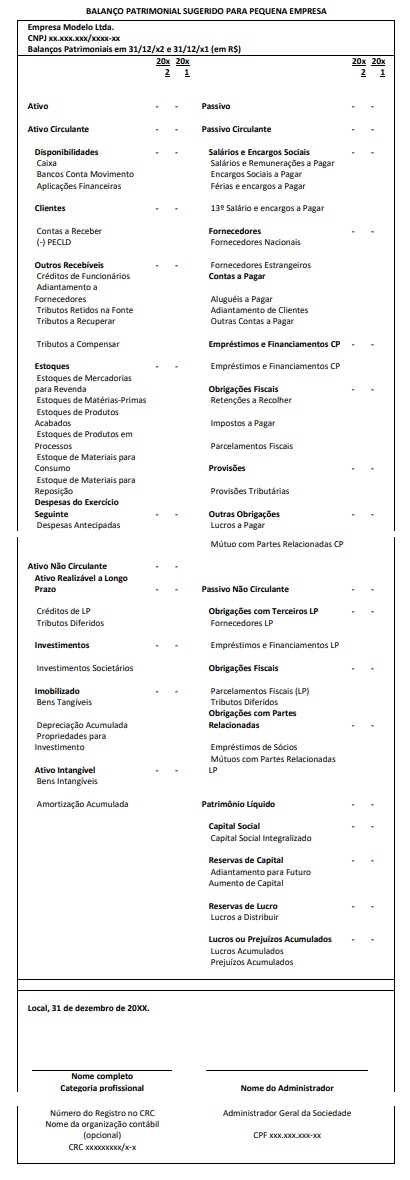

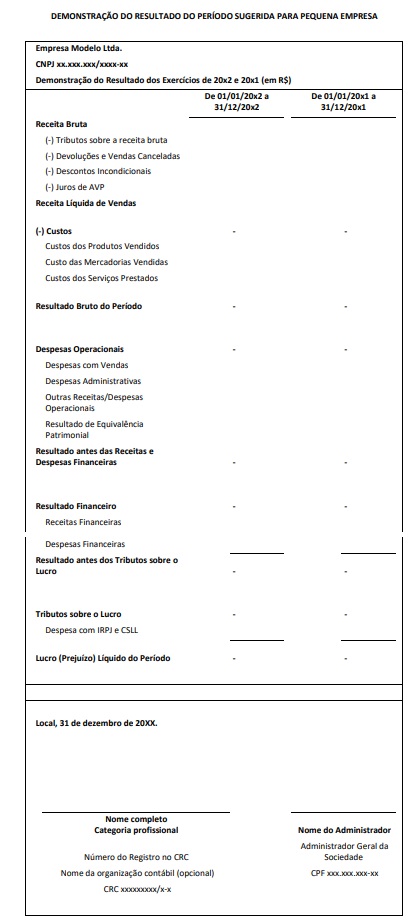

Demonstrações Contábeis

De acordo com o item 3.5 da NBC TG 1001, o conjunto completo de demonstrações contábeis de uma entidade de pequeno porte compreende:

- balanço patrimonial

- demonstração do resultado do exercício

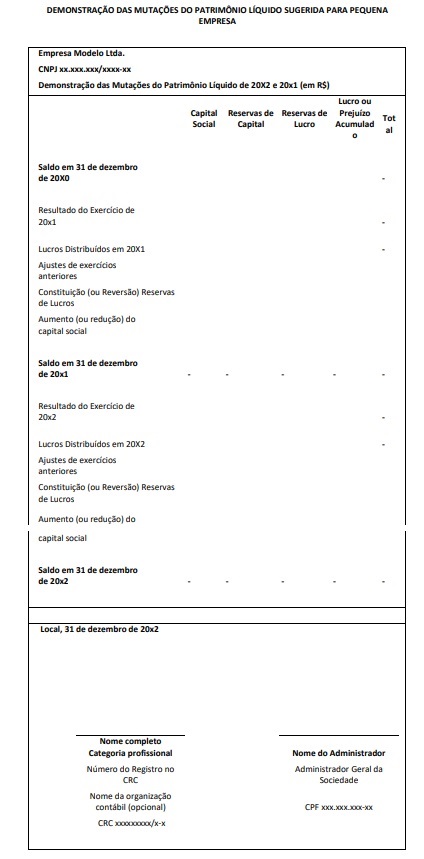

- demonstração das mutações do patrimônio líquido

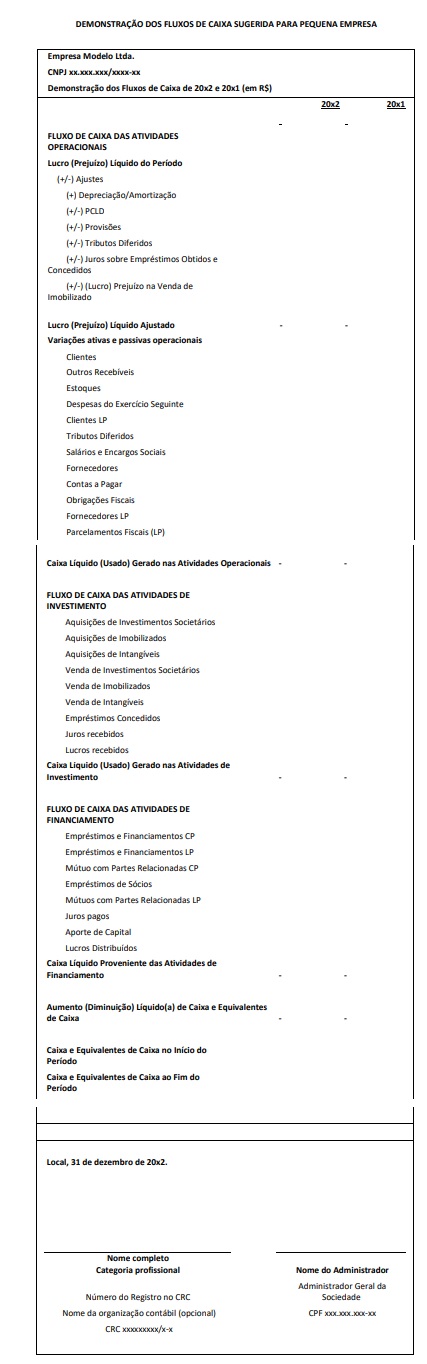

- demonstração dos fluxos de caixa

- notas explicativas, compreendendo o resumo das políticas contábeis significativas e outras informações explanatórias.

As pequenas empresas, podendo utilizar modelos diferentes, desde que respeitadas as exigências de informações requeridas, para cada demonstração, utilizam os modelos definidos pela NBC TG 1001:

- Anexo 2: Balanço Patrimonial

- Anexo 3: Demonstração do Resultado do Exercício

- Anexo 4: Demonstração das Mutações do Patrimônio Líquido

- Anexo 5: Demonstração dos Fluxos de Caixa

Porém, cabe uma observação em relação à Demonstração das Mutações do Patrimônio Líquido, pois, conforme o item 6.2 da NBC TG 1001, quando as únicas movimentações do patrimônio líquido forem as constantes na conta de lucros ou prejuízos acumulados, a pequena empresa poderá apresentar a Demonstração de Lucros ou Prejuízos Acumulados em substituição em vez dessa demonstração (Anexo 10).

Principais modelos das demonstrações contábeis

Outras informações

Neste tópico, relacionamos as normas importantes e outras informações relacionadas à escrituração contábil.

NBC TG – Geral

- Normas Completas

- Normas Simplificadas para PMEs

- Normas Específicas

- NBC TSP – do Setor Público

- NBC TA – de Auditoria Independente de Informação Contábil Histórica

- NBC TASP – de Auditoria de Informação Contábil Histórica Aplicável ao Setor Público

- NBC TR – de Revisão de Informação Contábil Histórica

- NBC TO – de Asseguração de Informação Não Histórica

- NBC TSC – de Serviço Correlato

- NBC TI – de Auditoria Interna

- NBC TP – de Perícia

Perguntas e Respostas: https://cfc.org.br/wp-content/uploads/2016/02/Perguntas_e_respostas.doc