Mesmo sem a previsão explícita na Resolução CGSN nº 140/2018 e na Lei Complementar nº 123/2006, é possível a exclusão do Simples Nacional por participação indireta em grupo econômico irregular. É sobre essa configuração que vamos tratar neste artigo.

O que é grupo econômico?

De acordo com a legislação trabalhista (Consolidação das Leis do Trabalho, art. 2º, §2º), sempre que uma ou mais empresas, tendo, embora, cada uma delas, personalidade jurídica própria, estiverem sob a direção, controle ou administração de outra, ou ainda quando, mesmo guardando cada uma sua autonomia, temos a formação do grupo econômico.

Lembrando que a responsabilidade de todas as empresas será solidária nas obrigações decorrentes da relação de emprego. Para fins tributários, não há uma definição na legislação pertinente, sobre grupo econômico.

Benefícios em fazer parte de grupo econômico

Fazer parte de grupo econômico, quando bem estudado, pode acarretar economia financeira e tributária. Pois, o principal motivo é a redução de custos e despesas, por meio do compartilhamento e rateio entre as participantes.

Esses gastos devem ser necessários para as atividades das empresas, já fazendo um link com o art. 311 do RIR/2018, para empresas do lucro real, e com a parte contábil, conforme o CPC 00 (R2) – Estrutura conceitual para relatório financeiro. Isto é, precisa guardar relação com a atividade desenvolvida pela empresa.

Não faz sentido ter gastos que não estejam voltados para o desenvolvimento da empresa. Esse rateio deve estar baseado em contrato firmado entre as partes e, que contenha, no mínimo:

- o tipo de despesa/custo, baseado em documentação hábil e idônea;

- efetivo gasto de cada empresa;

- preço global pago pelos bens e serviços;

- a forma de repasse dos valores para a empresa centralizadora (administradora).

Para aprofundamento sobre o tema, sugerimos a análise do inteiro teor da Solução de Divergência nº 23 – Cosit – Data: 23 de setembro de 2013.

Quais as consequências da caracterização de grupo econômico irregular?

É comum que empresas façam parte de grupo econômico, mas quando caracterizado como irregular, resulta na responsabilidade solidária, baseada no art. 124 do Código Tributário Nacional.

O que é responsabilidade solidária?

Responsabilidade solidária é quando duas ou mais pessoas se apresentam na condição de sujeito passivo da obrigação tributária, respondendo cada uma pelo total da dívida. Essa responsabilidade apenas se aplica em relação ao sujeito passivo (solidariedade passiva) e decorre sempre de lei, não podendo ser presumida ou resultar de acordo das partes e nem comportar benefício de ordem.

A Receita Federal, por meio do Parecer Normativo Cosit nº 4/2018, já esclareceu este assunto, cujos principais critérios da irregularidade estão abaixo relacionados:

1. Ilícitos que ensejam a responsabilidade solidária:

- abuso da personalidade jurídica em que se desrespeita a autonomia patrimonial e operacional das pessoas jurídicas mediante direção única (“grupo econômico irregular”);

- evasão e simulação e demais atos deles decorrentes;

- abuso de personalidade jurídica pela sua utilização para operações realizadas com o intuito de acarretar a supressão ou a redução de tributos mediante manipulação artificial do fato gerador (planejamento tributário abusivo: evasão fiscal).

2. Grupo econômico irregular:

- decorre da unidade de direção e de operação das atividades empresariais de mais de uma pessoa jurídica, o que demonstra a artificialidade da separação jurídica de personalidade;

- realiza indiretamente o fato gerador dos respectivos tributos e, portanto, seus integrantes possuem interesse comum para serem responsabilizados. Contudo, não é a caracterização em si do grupo econômico que enseja a responsabilização solidária, mas sim o abuso da personalidade jurídica.

Portanto, essa irregularidade gira em torno do abuso da personalidade jurídica (desrespeito da autonomia patrimonial e operacional das empresas).

Grupo econômico e empresas do Simples Nacional

A legislação que rege o regime do Simples Nacional não traz nenhuma vedação para que empresas participem de grupo econômico.

Contudo, após realizarmos pesquisa de acórdãos no CARF – Conselho Administrativo de Recursos Fiscais, localizamos o Acórdão nº 1302-005.821 – 1ª Seção de Julgamento / 3ª Câmara / 2ª Turma Ordinária – Sessão de 22 de outubro de 2021, estabelecendo que:

“Tratando-se de grupo econômico formado por empresas que objetivam repartir o seu faturamento, pulverizando receitas, de modo a que algumas delas possam usufruir, ao mesmo tempo, da tributação privilegiada do Simples, reduzindo, desse modo, os valores a recolher a título de impostos e contribuições, inclusive previdenciárias, cabível a exclusão de todas elas desse regime de tributação, na forma da Lei Complementar nº 123, de 2016.”

Isto é, em resumo, conforme o teor do Acórdão mencionado, foi demonstrado com base em documentos, que as empresas formaram um grupo econômico irregular, com base nas seguintes características:

- Unicidade gerencial: uma empresa tinha total controle do ativo imobilizado, em relação às demais.

- Confusão patrimonial: as empresas componentes do grupo econômico, utilizavam-se, em conjunto, de bens que não faziam parte de seu patrimônio, como foi o caso da utilização, por todas as empresas, de imóveis pertencentes a determinada pessoa física, para o exercício de suas atividades.

Ocorria também a utilização de trabalhos de empregados, uma das outras, sem qualquer apropriação dos custos destes empregados.

- Confusão financeira: consequência da unicidade gerencial e da confusão patrimonial. As empresas envolvidas, deixavam de remunerar trabalhadores de outras empresas do grupo, ao executarem trabalhos de administração de recursos humanos etc., transferiam às outras em que o trabalhador estava legalmente registrado, todo o ônus financeiro.

Logo, tanto na utilização de mão de obra de empregado sem a devida remuneração, por parte de empresas do grupo econômico, como a remuneração do empregado prestador de serviços, por parte da empresa que o emprega legalmente, ocorria a confusão financeira.

Ou seja, a empresa que registra o empregado e o remunera, cria um custo de mão de obra que não lhe foi prestada, pagando salários que deveriam ser pagos pelas empresas tomadoras, ou beneficiadas pelo serviço.

Isto é, ocorria uma confusão patrimonial, o que acarretou a exclusão das empresas do Simples Nacional.

Veja também o Acórdão nº 1003-002.334 – 1ª Seção de Julgamento / 3ª Turma Extraordinária Sessão de 08 de abril de 2021.

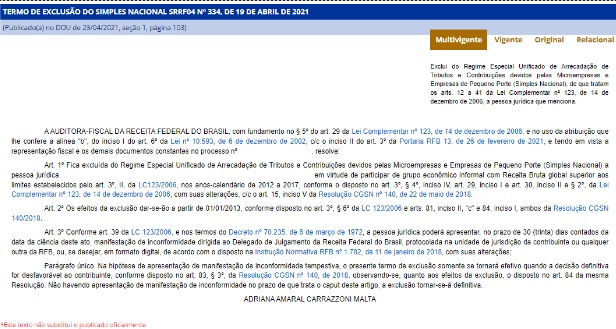

Exemplo de Termo de Exclusão publicado pela Receita Federal:

Participação indireta em grupo econômico irregular por empresas do Simples Nacional

As empresas optantes pelo Simples Nacional precisam atentar-se às vedações trazidas pelo art. 15 da Resolução CGSN nº 140/2018, dentre elas, a participação dos sócios no capital de outras empresas, sejam elas optantes ou não pelo regime simplificado.

Entretanto, deve haver atenção para a participação indireta.

A Solução de Consulta Cosit nº 119/2020 determina que a pessoa jurídica estará impedida de se beneficiar do tratamento jurídico diferenciado, previsto pela LC nº 123/2006, incluindo o regime tributário do Simples Nacional, caso haja a participação, mesmo que indireta, de sócio desta pessoa jurídica no capital de empresa não optante pelo regime simplificado, em percentual acima de 10% e cuja receita bruta global extrapole o limite máximo de R$ 4.800.000,00.

Exemplo de participação indireta:

Solar e Zaad são sócios da empresa SeZ Ltda EPP, cujo faturamento em 2021 foi de R$ 4.000.000,00. Cada um deles possui também 50% da empresa PQR Participações Ltda, cujo faturamento em 2021 foi de R$ 200.000,00. Até aqui, não há nenhuma vedação.

Contudo, a empresa PQR Participações Ltda detém 90% do capital da empresa ADF Ltda, cujo faturamento em 2021 foi de R$ 5.000.000,00.

Nesta situação, a empresa SeZ Ltda EPP deverá ser excluída do Simples Nacional porque seus sócios possuem participação indireta na empresa ADF Ltda e a receita bruta global (soma da receita bruta de todas as empresas que cada sócio participa) ultrapassou o limite anual.

Ilustração aplicada a ambos os sócios:

Portanto, atente-se para a participação indireta em grupo econômico irregular de empresas do Simples Nacional, e na participação de seus sócios, no capital de outras empresas, para que não ocorra a exclusão do regime.