Os limites de receita bruta para fins de opção pelo Simples Nacional são estabelecidos pela Resolução CGSN nº 140/2018, que regulamenta a Lei Complementar nº 123/2006. Vamos te orientar sobre os detalhes, para o ano de 2023.

Quais são os limites de receita bruta?

Os limites são baseados na receita bruta auferida. Assim, para fins de opção pelo Simples Nacional, poderão ser auferidas, em cada ano-calendário (Resolução CGSN nº 140/2018, art. 2º, §§ 1º e 2º):

- Receitas no mercado interno, de até R$4.800.000,00; e

- Adicionalmente, receitas decorrentes da exportação de mercadorias ou serviços para o exterior, inclusive quando realizada por meio de empresa comercial exportadora ou de sociedade de propósito específico (art. 56 da Lei Complementar nº 123/2006), de até R$4.800.000,00.

Mas, saiba que os limites do mercado interno e da exportação são avaliados separadamente, sem a possibilidade de soma em um só limite de R$9.600.000,00.

Isto é, a empresa não pode ter uma receita de mercado interno superior ao limite de R$4.800.000,00, ainda que não tenha receitas de exportação, e não pode ter uma receita de exportação superior ao limite adicional de R$4.800.000,00, ainda que não tenha receitas de mercado interno.

Por exemplo, a empresa JTX, aberta em 14.11.2012, tributando pelo Lucro Presumido desde então, deseja optar pelo Simples Nacional a partir de 2023.

Auferiu no ano-calendário anterior (2022), receita bruta no mercado interno de R$5.000.000,00, e nenhuma receita decorrente de exportação. Neste caso, como ultrapassou o limite de receita no mercado interno, não poderá optar pelo Simples Nacional em 2023.

Mudando o exemplo e considerando que essa mesma empresa, tenha faturado no mercado interno o total de R$4.600.000,00, e com a exportação de mercadorias, R$4.500.000,00, neste caso, poderá optar pelo Simples Nacional em 2023, por não ter ultrapassado nenhum limite.

Ou seja, o limite é de R$4.800.000,00 para o mercado interno e o mesmo valor adicional para o mercado externo.

Quando ocorre a exclusão do Simples Nacional por ultrapassar o limite?

Para que a empresa não seja excluída do regime, deve manter o controle do limite de receita bruta durante o ano de 2023, de janeiro a dezembro.

Contudo, se for ultrapassado o limite de R$4.800.000,00, a exclusão será:

- Dentro do próprio ano (2023), a partir do mês subsequente ao do excesso, se for em mais de 20%;

- A partir de janeiro do ano seguinte (2024), se o valor ultrapassado for em até 20% do limite.

Receita bruta global para opção pelo Simples Nacional

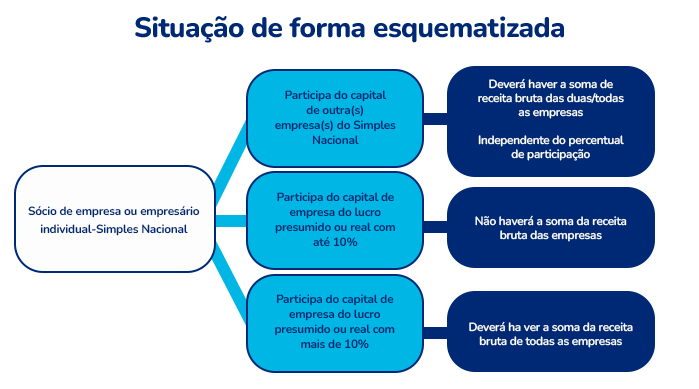

Além da análise da receita bruta individual, a legislação prevê que também deve ser feita a análise da receita bruta global das empresas.

A receita bruta global está relacionada ao fato de a pessoa física:

- Ser sócia do capital de mais de uma empresa; ou

- Ser inscrita como empresário individual e ser sócia de uma ou mais empresa.

Sendo que em ambos os casos, pelo menos uma delas é optante pelo Simples Nacional.

Por exemplo, Lucca é sócio da empresa LFG, optante pelo Simples Nacional, cujo faturamento no ano-calendário de 2021 foi de R$3.300.000,00. Em abril de 2022, Lucca resolve participar como sócio em mais uma empresa, a AZX, cujo faturamento no ano-calendário de 2021 foi de R$1.000.000,00.

Como a receita bruta global (3.300.000,00 + 1.000.000,00 = R$4.300.000,00) em 2021 foi inferior ao limite anual de R$4.800.000,00, ambas poderão permanecer no Simples Nacional.

Observe que foi verificada a receita bruta do ano de 2021, como prevê a legislação.

Supondo que no ano-calendário de 2022, cada empresa tenha auferido receita de R$3.000.000,00, totalizando R$6.000.000,00 de receita bruta global, ambas estariam excluídas do regime.

Já seguindo outro exemplo, Rael possui 36% das cotas da empresa RMT, optante pelo Simples Nacional, cujo faturamento no ano-calendário de 2021 foi de R$3.300.000,00.

Em setembro/2022, Rael foi admitido como sócio, com 13% de participação no capital da empresa MCL, optante pelo Lucro Presumido (ou poderia ser do Lucro Real), cujo faturamento no ano-calendário de 2021 foi de R$7 milhões.

Neste caso, como a participação em MCL é maior que 10% e a receita bruta global (R$10.300.000,00) ultrapassou o limite de R$4.800.000,00, a empresa RMT deverá ser excluída do Simples Nacional.

Se a participação fosse de até 10% no capital da empresa MCL, não haveria a soma da receita bruta.

Leia também: Participação indireta em grupo econômico irregular no Simples Nacional

Limite de opção pelo Simples Nacional para empresa em início de atividade

Empresa em início de atividade é assim considerada, quando estiver no período de 60 dias a partir da data de abertura constante do Cadastro Nacional da Pessoa Jurídica (CNPJ).

No ano-calendário de início de atividade, cada um dos limites será de R$400.000,00, multiplicados pelo número de meses compreendidos entre o início de atividade e o final do respectivo ano-calendário, considerada a fração de mês como mês completo.

Quando o início de atividade ocorrer no ano-calendário imediatamente anterior ao da opção, os limites de receita bruta serão (Resolução CGSN nº 140/2018, art. 3º, §3º):

- Para fins de opção, proporcionais; e

- Para fins de permanência no regime, de R$4.800.000,00 para o mercado interno e o mesmo valor adicional para o mercado externo.

Logo, se a receita bruta acumulada no ano-calendário de início de atividade, no mercado interno ou em exportação para o exterior, for superior a qualquer um dos limites, a empresa estará excluída do Simples Nacional e deverá pagar a totalidade ou a diferença dos respectivos tributos devidos em conformidade com as normas gerais de incidência (Lucro Real ou Lucro Presumido).

Os efeitos da exclusão:

- serão retroativos ao início de atividade se o excesso verificado em relação à receita bruta acumulada for superior a 20% dos limites;

- ocorrerão a partir do ano-calendário subsequente se o excesso verificado em relação à receita bruta acumulada não for superior a 20% dos limites.

Exemplo: Empresa Ouro, aberta em 12/maio/2022, deseja optar pelo Simples Nacional a partir de janeiro de 2023. Como iniciou suas atividades no ano-calendário imediatamente anterior ao da opção, sujeita-se, para fins de opção, ao limite proporcional de R$3.200.000,00 (R$400.000,00 × 8 meses).

Poderá optar pelo Simples Nacional desde que não ultrapasse o limite proporcional em 2022 (R$3.200.000,00 de receita no mercado interno mais R$3.200.000,00 com exportação).

Limites para opção pelo Simples Nacional

O limite é de R$4.800.000,00:

- para o mercado interno e o mesmo valor para o mercado externo, mas são avaliados separadamente, sem a possibilidade da soma que totalize R$9.600.000,00.

- por pessoa jurídica. Ou seja, abrange todos os estabelecimentos (matriz e filiais);

Empresa em início de atividade deve observar os limites proporcionais;

- Para fins de opção, a receita bruta a ser analisada é a auferida no ano-calendário anterior ao da opção;

- A participação no capital de outras empresas pode impactar na opção, acarretando a soma da receita bruta global;

- A receita bruta global deve ser analisada por cada sócio que se enquadre na situação;

- Para a empresa que já é optante pelo Simples Nacional e o sócio pretende participar do capital de outra empresa do mesmo regime ou de regime diferente, é importante que a receita bruta esteja informada corretamente nas obrigações acessórias (PGDAS-D, ECF);

- As notas fiscais emitidas e os documentos equivalentes são objeto de cruzamento com as receitas informadas.

Monitore o limite e sublimite dos seus clientes automaticamente

O Simples Nacional é um regime que necessita de acompanhamento, mas imagine passar horas acessando as informações de cada um dos seus clientes no Portal do e-CAC.

Para evitar esse trabalho, o Prevenção realiza o monitoramento mensal do limite e sublimite do Simples Nacional e emite uma notificação caso seus clientes sejam excluídos do regime.