As retenções federais são obrigatórias quando uma pessoa jurídica presta determinados serviços para outra PJ. Mas o fato gerador do IRRF e das contribuições sociais retidas na fonte (CSLL, COFINS e PIS/Pasep)/PCC é diferente, interferindo no momento da retenção. Neste artigo você vai entender essa diferença.

Retenções federais: O que são e como funcionam?

A retenção de tributos é uma antecipação feita pelo tomador de serviços sobre o valor que o prestador deve recolher sobre a receita bruta. O contribuinte continua sendo o prestador (auferiu a receita), mas o responsável tributário é o tomador, que deverá repassar a retenção ao Tesouro Nacional.

O valor retido pelo tomador será compensado pelo prestador, diretamente com os tributos de mesma espécie, no momento do cálculo, conforme o regime tributário observado.

O que é fato gerador para retenções federais?

Fato gerador é um acontecimento determinado por lei que gera uma obrigação tributária. No caso das retenções federais, o fato gerador está relacionado com a prestação de serviços, como veremos a seguir.

Qual o fato gerador do IRRF?

Conforme o Decreto nº 9.580/2018 (RIR/2018), art. 714, o fato gerador do imposto de renda retido na fonte é o pagamento ou crédito, o que ocorrer primeiro, pela prestação de serviços caracterizadamente de natureza profissional.

O pagamento é uma forma de extinção da dívida contraída com terceiros. O prestador estipula o preço do serviço e o tomador por sua vez, paga por ele conforme os termos contratados.

De acordo com o Ato Declaratório Interpretativo RFB nº 8/2014, no caso do crédito, considera-se ocorrido o fato gerador do IRRF, na data do lançamento contábil efetuado pela pessoa jurídica tomadora do serviço, com o débito da despesa em contrapartida com o crédito no passivo, à vista da nota fiscal ou fatura emitida pela contratada e aceita pela contratante.

Assim, a retenção do imposto será efetuada na data da contabilização do valor dos serviços prestados, considerando-se a partir dessa data o prazo para o recolhimento.

Crédito e regime de competência

Um dos princípios contábeis mais importantes é o regime de competência. E o crédito, como um dos fatos geradores do IRRF, está totalmente relacionado a ele.

A Resolução CFC nº 1.330/2011, que aprova a ITG 2000 – Escrituração Contábil, determina no item 6, “a”, que a escrituração em forma contábil deve conter, no mínimo, dentre outras especificações: a data do registro contábil, ou seja, a data em que o fato contábil ocorreu.

Qual fato gerador ocorre primeiro?

Em regra, o fato gerador que ocorre primeiro é o crédito. Isso porque, seguindo a legislação, não teria como efetuar um pagamento sem o prévio registro da obrigação (passivo).

Pode ocorrer que o pagamento e o crédito aconteçam na mesma data. Porém, é inviável que o pagamento ocorra primeiro, pois a boa técnica contábil determina o reconhecimento da obrigação pelo regime de competência.

Qual o fato gerador das CSRF/PCC?

Diferentemente do IRRF, as Contribuições Sociais Retidas na Fonte – CSRF ou PCC (Pis, Cofins e CSLL), possuem apenas um fato gerador que é o pagamento.

Exemplo: Serviço prestado de contabilidade por PJ para outra PJ em 01/novembro/2022, cujo pagamento, conforme acordado entre as partes, ocorreu em 01/dezembro/2022.

Fato gerador do IRRF: CRÉDITO / data da contabilização da obrigação de pagar / 01.11.2022

Período de apuração no DARF: 30.11.2022

Recolhimento: mensal, assim, tudo o que for retido em novembro será recolhido em dezembro.

Fato gerador da CSRF: PAGAMENTO / 01.12.2022

Período de apuração no DARF: 31.12.2022

Recolhimento: mensal, assim, tudo o que for retido em dezembro será recolhido em janeiro.

Informações de retenções federais

As retenções federais são feitas por pessoas jurídicas de direito privado e por pessoas jurídicas de direito público (autarquias, fundações, empresas públicas, sociedades de economia mista e outras).

Em relação às pessoas jurídicas de direito público, estas devem fazer as retenções pelo pagamento referente a aquisição de bens e pelos serviços tomados, incluindo as obras, de acordo com o que estabelece a Instrução Normativa RFB nº 1.234/2012.

As pessoas jurídicas de direito privado (empresas em geral) que tomam serviços de outras pessoas jurídicas devem seguir disposições específicas, conforme as informações de retenções federais a seguir.

Assunto relacionado: Entrega da DIRF 2023

Imposto de Renda Retido na Fonte (IRRF)

Tendo como referência legal o Decreto nº 9.580/2018, arts. 714 a 719, o fato gerador do IRRF é o pagamento ou crédito, observando o que ocorrer primeiro. O Ato Declaratório Interpretativo RFB Nº 8/ 2014 define o que é crédito.

As alíquotas são de 1,5% ou 1%, a depender do serviço.

O prazo de recolhimento do DARF pelo tomador é até o último dia útil do 2º decêndio do mês subsequente ao mês de ocorrência dos fatos geradores, utilizando os códigos de recolhimento 1708 e 8045, determinados conforme os serviços prestados (veja o MAFON 2023).

PIS/Pasep, COFINS e CSLL (CSRF ou PCC)

A referência legal é a Lei nº 10.833/2003, arts. 30 a 32 e 35 e a Instrução Normativa SRF nº 459/2004. Importante ter cuidado em relação à IN, que traz detalhes sobre as retenções, para não considerar informações que não estão sendo mais aplicadas desde a publicação da Lei nº 13.137/2015.

Por exemplo, dispensa de retenção para pagamento de valor igual ou inferior a R$5.000,00. Ou seja, a Lei nº 10.833/2003 foi alterada, mas a Instrução Normativa não foi atualizada.

As alíquotas são de 4,65%, observando que no caso das cooperativas existe diferença.

O prazo de recolhimento do DARF pelo tomador é até o último dia útil do segundo decêndio do mês subsequente àquele mês em que tiver ocorrido o pagamento à pessoa jurídica prestadora do serviço.

Deve ser utilizado o código 5952 para o recolhimento, podendo mudar quando a prestadora não se sujeitar a todas as retenções (veja o MAFON 2023 e a IN SRF nº 459/2004).

Os serviços sujeitos são os mesmos do IRRF, com exceção dos serviços de representação comercial ou da mediação de negócios, propaganda e publicidade. Em relação aos serviços prestados por cooperativas de trabalho e associações profissionais ou assemelhadas, deve-se observar detalhes.

Dispensa de IRRF e CSRF para valores inferiores a R$ 10,00

Fica dispensada a retenção do IRRF de valor igual ou inferior a R$10,00, incidente sobre rendimentos que devam integrar a base de cálculo do imposto devido na DIRPF (pessoas físicas), assim como o imposto devido pelas pessoas jurídicas tributadas com base no Lucro Real, Presumido ou Arbitrado (Decreto nº 9.580/2018, art. 785).

Em relação à CSRF (CSLL, COFINS e PIS/Pasep) ou PCC, fica dispensada a retenção de valor igual ou inferior a R$ 10,00, exceto na hipótese de DARF eletrônico efetuado por meio do Siafi (Lei nº 10.833/2003, art. 31, § 3º).

Situações de não exigência da CSRF

A retenção das contribuições ou PCC não será exigida nas situações a seguir, no caso de pagamentos efetuados a:

- empresas estrangeiras de transporte de valores;

- pessoas jurídicas optantes pelo (Simples Nacional) em relação às suas receitas próprias;

- título de transporte internacional de valores efetuado por empresas nacionais;

- estaleiros navais brasileiros nas atividades de conservação, modernização, conversão e reparo de embarcações pré-registradas ou registradas no Registro Especial Brasileiro (REB), instituído pela Lei nº 9.432/1997;

- às cooperativas, em relação aos atos cooperados, exceto cooperativa de consumo;

- às entidades da administração pública federal, bem como aos órgãos, autarquias e fundações dos Estados, do Distrito Federal e dos Municípios;

- pelos fundos de investimento autorizados pela Comissão de Valores Mobiliários.

Tratamento das retenções para o Simples Nacional

As empresas optantes pelo Simples Nacional não sofrem as retenções do imposto de renda e das contribuições, de acordo com a Instrução Normativa RFB nº 765/2007.

Quando as empresas optantes pelo Simples Nacional estiverem na condição de tomadoras de serviços, estão dispensadas de efetuar a retenção das contribuições, mas, devem fazer a retenção do imposto de renda, desde que o serviço esteja sujeito (Instrução Normativa SRF nº 459/2004, art. 1º, § 6º).

Veja mais detalhes sobre o IRRF na Solução de Consulta COSIT nº 627/2017.

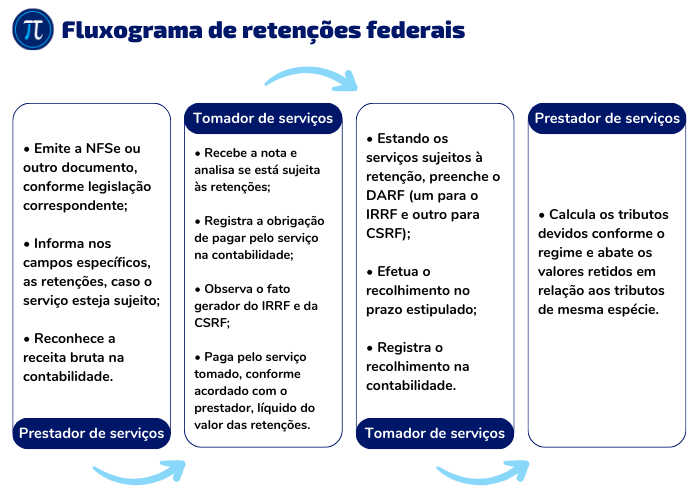

Fluxograma de retenções federais

Neste fluxograma, demonstramos o funcionamento das retenções federais, sobre serviços prestados por pessoas jurídicas para outras pessoas jurídicas de direito privado.

Veja também: IRRF e PCC na EFD-Reinf

Falta de retenção

A retenção de tributos requer controle e atenção, pois, a falta de retenção do imposto de renda pode trazer penalidades para as empresas, assim como a falta de retenção das contribuições, pode acarretar multas para o tomador, conforme previsão no art. 9º da Lei nº 10.426/2002.

Automatize a auditoria e apuração de ISS, IRRF e CSRF/PCC

O módulo de Serviços da Jettax realiza a auditoria e apuração automática do IRRF e CSRF (CSLL, COFINS e PIS/Pasep), permitindo a identificação de erros, e correção do arquivo .txt.

Você também pode criar regras personalizadas para seus clientes conforme a tributação, para automatizar casos específicos.