A tributação do IRPJ e da CSLL pelo regime do lucro real é uma das mais complexas que existe. Mas em meio a essa complexidade pode ser o regime mais viável para muitas empresas. Acompanhe as regras para cálculo e benefícios deste regime tributário.

O que é lucro real?

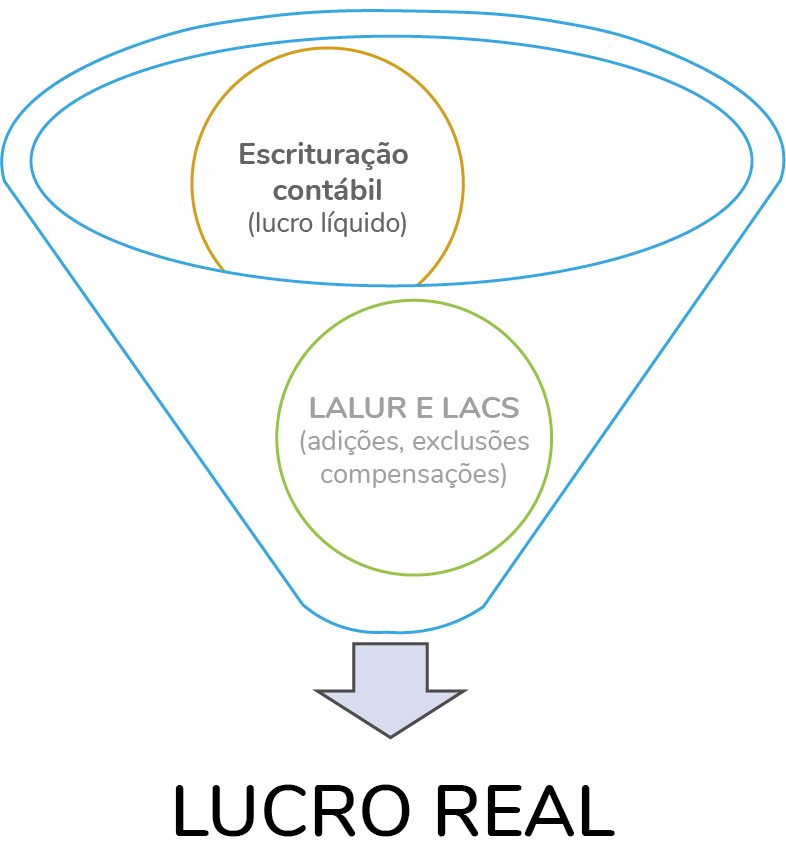

Lucro real é um regime de tributação aplicável ao Imposto de Renda da Pessoa Jurídica – IRPJ e a Contribuição Social sobre o Lucro Líquido – CSLL, que utiliza o lucro líquido do período de apuração, ajustado pelas adições, exclusões ou compensações autorizadas pela legislação fiscal.

Períodos de apuração

O lucro real pode ser apurado por períodos de apuração trimestrais encerrados em 31/3, 30/6, 30/9 e 31/12 de cada ano-calendário (lucro real trimestral).

Caso não queira tributar trimestralmente, existe a opção de tributação anual, pagando o imposto de renda mensalmente, determinado sobre a base de cálculo estimada (lucro real anual).

Neste caso, haverá a apuração anual do lucro real em 31/12 de cada ano-calendário. Ou seja, os pagamentos de imposto de renda durante o ano serão considerados antecipações do devido.

A opção pela forma de tributação (trimestral ou anual) será manifestada com o pagamento do imposto correspondente ao mês de janeiro ou de início de atividade.

Alíquotas básicas

A alíquota do IRPJ é de 15% e da CSLL é de 9%.

No caso da CSLL, as alíquotas podem ser diferentes para casos específicos.

Regime de competência

O lucro real segue o regime de competência, ou seja, para a sua determinação, o reconhecimento da receita auferida e das despesas e dos custos, segue o mesmo preceito da contabilidade, o regime de competência.

Independe do recebimento ou pagamento do valor.

A não observação do regime de competência (inexatidão quanto ao período de apuração de escrituração de receita, rendimento, custo ou dedução, ou do reconhecimento de lucro), pode acarretar em lançamento (constituição e cobrança) da diferença do imposto pela autoridade fiscal, podendo ser cobrado com acréscimos legais (juros e multa), que resultar em:

- postergação do pagamento do imposto para período de apuração posterior ao em que seria devido; ou

- redução indevida do lucro real em qualquer período de apuração.

Parâmetros para determinação

A determinação do lucro real será precedida da apuração do lucro líquido de cada período de apuração, com observância da Lei nº 6.404/1976 e da legislação contábil (Conselho Federal de Contabilidade, do Comitê de Pronunciamentos Contábeis – CPC e das normas específicas para o tipo de atividade exercida pela empresa – exemplo: Comissão de Valores Mobiliários – CVM, dentre outras).

Escrituração contábil versus normas internacionais de contabilidade

Com a publicação da Lei nº 11.638/2007, o Brasil adotou desde 2008, as normas internacionais de contabilidade para aplicação pelas empresas.

Porém, muitas disposições divergiam da legislação tributária, considerando que, em especial, o regime do lucro real utiliza o lucro líquido vindo da contabilidade para o cálculo do IRPJ e da CSLL.

Diante desta situação, foi publicada a Lei nº 11.941/2009, que instituiu o Regime Tributário de Transição – RTT de apuração do lucro real, que trata dos ajustes tributários decorrentes dos novos métodos e critérios contábeis introduzidos pela Lei nº 11.638/ 2007.

Ou seja, as alterações introduzidas pela Lei nº 11.638/2007, e pela Lei nº 11.941/2009, que modificassem o critério de reconhecimento de receitas, custos e despesas computadas na apuração do lucro líquido, não teriam efeitos para fins de apuração do lucro real (IRPJ) e da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) da pessoa jurídica sujeita ao RTT, devendo ser considerados, para fins tributários, os métodos e critérios contábeis vigentes em 31/12/2007.

Para serem feitos e demonstrados esses ajustes, foi criado o Controle Fiscal Contábil de Transição – FCONT, que posteriormente foi substituído pelo LALUR e LACS.

Assim, até os dias atuais temos os ajustes (adições e exclusões) para neutralizar o tratamento tributário que modifique a tributação (Bloco M da Escrituração Contábil Fiscal – ECF e Tabelas Dinâmicas e Planos de Contas Referenciais).

Exemplo de operação que necessita de ajuste – Arrendamento

De forma resumida, na visão da arrendatária, o valor da contraprestação de arrendamento mercantil, para fins tributários, é tratado como despesa dedutível no lucro real.

Contudo, para fins de contabilização, o valor deve ser desmembrado em juros e principal, considerando o valor do arrendamento, bem como a depreciação.

Neste caso, cabe ajuste, pois na contabilidade foi seguida a legislação pertinente, mas para fins tributários, prevalece a legislação de imposto de renda.

Tabela do registro M300A – Demonstrativo do Lucro Real (e-Lalur-Parte A) – PJ em Geral – Atividade Geral – Um dos registros

Receita bruta – IRPJ e CSLL

A receita bruta compreende o produto da venda de bens nas operações de conta própria, o preço da prestação de serviços em geral, o resultado auferido nas operações de conta alheia e as receitas da atividade ou objeto principal da pessoa jurídica não compreendidas nos itens anteriores.

É importante saber que na receita bruta não se incluem os tributos não cumulativos cobrados destacadamente do comprador ou contratante pelo vendedor dos bens ou pelo prestador dos serviços na condição de mero depositário.

Porém, incluem-se os tributos sobre ela incidentes e os valores decorrentes do ajuste a valor presente.

Por sua vez, o ICMS integra a receita bruta e é considerado parcela redutora para fins de apuração da receita líquida.

Receita líquida é a receita bruta diminuída: das devoluções e vendas canceladas; dos descontos concedidos incondicionalmente; dos tributos sobre ela incidentes; e dos valores decorrentes do ajuste a valor presente, das operações vinculadas à receita bruta.

Despesas e custos

Despesas necessárias são aquelas operacionais, não computadas nos custos, indispensáveis à atividade da empresa e à manutenção da fonte produtora.

São consideradas necessárias as despesas pagas ou incorridas para a realização das transações ou operações exigidas pela atividade da empresa.

Operacionais porque são usuais ou normais no tipo de transações, operações ou atividades da empresa.

Custos são os dispêndios para obter as mercadorias revendidas, compreendendo: transporte e seguro até o estabelecimento do contribuinte, os tributos devidos na aquisição ou na importação.

Ainda existe o custo de produção dos bens ou dos serviços vendidos, alcançando, obrigatoriamente:

- o custo de aquisição de matérias-primas e de outros bens ou serviços aplicados ou consumidos na produção;

- o custo do pessoal aplicado na produção, inclusive de supervisão direta, na manutenção e na guarda das instalações de produção;

- os custos de locação, manutenção e reparo e os encargos de depreciação dos bens aplicados na produção; os encargos de amortização diretamente relacionados com a produção; e

- os encargos de exaustão dos recursos naturais utilizados na produção.

O reconhecimento das despesas e dos custos também seguem o regime de competência.

Veja também: A comprovação das despesas do Lucro Real

Passo a passo para o cálculo do lucro real

O lucro real será determinado a partir do lucro líquido (resultado na contabilidade oriundo da Demonstração do Resultado do Exercício – DRE) do período de apuração, antes da provisão para o imposto de renda e demonstrado no LALUR, observando-se que:

Saiba mais sobre escrituração contábil em E- book: Manual da ECD 2023 e Modelo de demonstrações contábeis e notas explicativas

- serão adicionados ao lucro líquido:

a) os custos, despesas, encargos, perdas, provisões, participações e quaisquer outros valores deduzidos na apuração do lucro líquido que, de acordo com a legislação tributária, não sejam dedutíveis na determinação do lucro real (exemplos: resultados negativos de equivalência patrimonial; custos e despesas não dedutíveis);

b) os resultados, rendimentos, receitas e quaisquer outros valores não incluídos na apuração do lucro líquido que, de acordo com a legislação tributária, devam ser computados na determinação do lucro real (exemplos: ajustes decorrentes da aplicação dos métodos dos preços de transferência; lucros auferidos por controladas e coligadas domiciliadas no exterior);

- poderão ser excluídos do lucro líquido:

a) os valores cuja dedução seja autorizada pela legislação tributária e que não tenham sido computados na apuração do lucro líquido do período de apuração (exemplo: depreciação acelerada incentivada);

b) os resultados, rendimentos, receitas e quaisquer outros valores incluídos na apuração do lucro líquido que, de acordo com a legislação tributária, não sejam computados na determinação do lucro real (exemplos: resultados positivos de equivalência patrimonial; dividendos);

- poderão ser compensados, total ou parcialmente, à opção do contribuinte, os prejuízos fiscais de períodos de apuração anteriores, desde que observado o limite máximo de 30% do lucro líquido ajustado pelas adições e exclusões previstas na Instrução Normativa RFB nº 1.700/2017, Anexos I e II. O prejuízo compensável é o apurado na demonstração do lucro real de períodos anteriores e registrado no Lalur (Parte B).

LALUR e LACS: Adições e exclusões

Algumas receitas, custos e despesas, podem não ser consideradas para fins da tributação, naquele momento (diferimento) ou de forma permanente.

No caso das despesas que não podem ser dedutíveis naquele momento de apuração, mas desde que atendam certas condições, poderão ser consideradas no futuro, cabe adição no LALUR (Parte A) e controle também no LALUR (Parte B).

Para estes casos, a Instrução Normativa RFB nº 1.700/2017, traz o:

Esses Anexos precisam ser utilizados para tributar corretamente.

Resumo para cálculo do IRPJ

Com base nos registros da ECF – Escrituração Contábil Fiscal: Registro M300A – Demonstrativo do Lucro Real (e-Lalur-Parte A) – PJ em Geral – Atividade Geral / Registro N630A – Apuração do IRPJ Com Base no Lucro Real – PJ em Geral, podemos resumir o processo para cálculo do imposto:

Lucro líquido antes do IRPJ

(+) Adições

(-) Exclusões

= Lucro real antes da compensação de prejuízos

(-) compensações

Lucro real após a compensação do prejuízo (ou prejuízo fiscal que não gera imposto)

Base de cálculo do IRPJ

Alíquota 15%

Adicional 10%

Deduções (incentivos fiscais/ IRRF não utilizado durante o ano/ Estimativas mensais efetivamente pagas)

IRPJ a pagar ou saldo negativo

Veja também: E-book: Escrituração Contábil Fiscal e Saiba Como apresentar a ECF 2023 sem erros

IRPJ versus CSLL

Tanto o IRPJ, quanto a CSLL apurados conforme o regime do lucro real, estão sujeitos à aplicação das mesmas regras.

Mas, como grande parte das situações tributárias têm exceções, também se aplica a esses dois tributos.

Exemplo extraído do Anexo I – TABELA DE ADIÇÕES AO LUCRO LÍQUIDO:

Código A.016

Assunto: Aluguéis

Descrição do ajuste: O valor das despesas de aluguéis que não atenderem às condições do caput do art. 71 da Lei nº 4.506, de 1964, e a parcela que exceder ao preço ou valor de mercado dos aluguéis pagos a sócios ou dirigentes de empresas e a seus parentes ou dependentes

Aplica-se ao IRPJ: Sim

Aplica-se à CSLL: Não

Dispositivo da IN RFB nº 1.700/2017: art. 83, I, e art. 84

Controle na Parte B: Não

Pagamento do Imposto

O imposto pode ser pago de forma trimestral ou anual (com antecipações mensais).

Apuração trimestral

Para as pessoas jurídicas que optarem pela apuração trimestral do imposto, o prazo de pagamento será para pagamento em quota única até o último dia útil do mês subsequente ao do encerramento do período de apuração (períodos de apuração encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro).

Por opção da pessoa jurídica, o imposto devido pode ser pago em até 3 quotas mensais, iguais e sucessivas, vencíveis até o último dia útil dos 3 meses subsequentes ao do encerramento do período de apuração a que corresponder.

As quotas do imposto serão acrescidas de juros equivalentes à taxa do Sistema Especial de Liquidação e Custódia para títulos federais (Selic), acumulada mensalmente a partir do 1º dia do 2º mês subsequente ao do encerramento do período de apuração, até o último dia do mês anterior ao de pagamento; e, no mês do pagamento, os juros serão de 1% sobre o valor a ser pago.

Caso a primeira quota seja paga até o vencimento ela não sofrerá acréscimos.

Apuração anual

Para as pessoas jurídicas que optarem pela apuração mensal da base de cálculo do imposto pela estimativa e determinação do lucro real em 31 de dezembro:

- o imposto devido mensalmente de janeiro a dezembro de cada ano calendário (com base na estimativa), deverá ser pago até o último dia útil do mês subsequente àquele a que se referir;

- o saldo do imposto apurado em 31 de dezembro do ano calendário, obtido do confronto entre o valor do imposto devido com base no lucro real anual e das estimativas pagas no decorrer do período:

a) se positivo, será pago em quota única, até o último dia útil do mês de março do ano subsequente. O saldo do imposto será acrescido de juros equivalentes à taxa Selic, acumulada mensalmente, a partir de 1º de fevereiro até o último dia do mês anterior ao do pagamento e de 1% no mês do pagamento;

b) se negativo, poderá ser objeto de restituição ou de compensação nos termos do art. 74 da Lei nº 9.430/1996, e será acrescido de juros equivalentes à taxa Selic para títulos federais, acumulada mensalmente, calculados a partir do mês subsequente ao do encerramento do período de apuração até o mês anterior ao da restituição ou da compensação e de 1% relativamente ao mês em que for efetuada.

Estimativas

As estimativas (pagamentos mensais, desde que haja lucro real), podem ser calculadas com base na receita bruta ou com base no balancete de redução ou suspensão, levantado mensalmente.

Ao final do período de apuração, as estimativas serão deduzidas do devido no ano, após o levantamento do balanço anual.

Compensação de estimativa de lucro mensal para compensar o imposto pago indevidamente ou a maior no mês

Os valores do IRPJ e da CSLL pagos e que excederem os apurados com base na estimativa de lucro no respectivo mês, somente podem ser utilizados no final do período de apuração em que houve o pagamento indevido ou maior que o devido para:

- dedução do IRPJ ou da CSLL; ou

- compor o saldo negativo de IRPJ ou de CSLL.

No caso de pagamento calculado com base na estimativa de lucro mensal, o final do período de apuração é, em regra, 31 de dezembro. Excepcionalmente, no caso de pessoas jurídicas submetidas aos seguintes eventos, o final do período de apuração será a data do evento:

- incorporação, fusão ou cisão;

- extinção da pessoa jurídica, pelo encerramento da liquidação.

Dicas para fins da ECF

A Escrituração Contábil Fiscal – ECF demonstra todo o processo de tributação realizado no ano-calendário.

Nessa obrigação acessória é ratificada a forma de tributação (lucro real anual ou trimestral), caso a empresa não tenha recolhido nenhum DARF de IRPJ durante o ano.

Lembrando que não será admitida retificação de ECF que tenha por objetivo mudança do regime de tributação, salvo para fins de adoção do lucro arbitrado, nos casos determinados pela legislação.

A ECF também é “alimentada” pela Escrituração Contábil Digital – ECD, já que o lucro real deve manter a contabilidade em ordem.

Manter em dia as obrigações acessórias e os tributos, permite o acompanhamento e a renovação das Certidões Negativas de Débitos, para finalidades diversas, como licitações e financiamentos.