As informações da DASN-SIMEI são utilizadas pela Receita Federal para análise dos limites e das condições para permanência no SIMEI. Saiba como fazer essa declaração para os clientes da sua contabilidade neste artigo!

O que é DASN-SIMEI e o que contém?

DASN-SIMEI é a Declaração Anual Simplificada para o MEI (Microempreendedor Individual) optante pelo SIMEI, que faz parte do grupo de obrigações tributárias (principais e acessórias) a serem cumpridas, sendo um instrumento importante para que o fisco realize as cobranças necessárias.

A declaração possui informações relativas ao ano-calendário anterior ao ano de apresentação, devendo conter:

- a receita bruta total auferida relativa ao ano-calendário anterior;

- a receita bruta total auferida relativa ao ano-calendário anterior, referente às atividades sujeitas ao ICMS; e

- informação referente à contratação de empregado, quando houver.

Quem precisa entregar a DASN-SIMEI?

A DASN-SIMEI, deve ser apresentada por todos os empresários que foram optantes pelo SIMEI em pelo menos um dia do ano-calendário a que ela se refere.

MEI (Microempreendedor Individual)

Microempreendedor Individual (MEI) é o empresário individual que atenda, cumulativamente, às seguintes condições:

- tenha auferido receita bruta acumulada nos anos-calendário anterior e em curso de até R$81.000,00 e de até R$251.600,00 para o transportador autônomo de cargas inscrito como MEI (a partir de 01/01/2022) ou seu limite proporcional para o ano de início de atividade;

- seja optante pelo Simples Nacional e Simei;

- exerça tão-somente atividades constantes do Anexo XI da Resolução CGSN nº 140/2018;

- possua um único estabelecimento;

- não participe de outra empresa como titular, sócio ou administrador;

- não contrate mais de um empregado, observado o disposto no art. 105 da Resolução CGSN nº 140/2018.

MEI Transportador Autônomo de Cargas é o transportador autônomo de cargas inscrito como MEI, que tenha como ocupação profissional exclusiva o transporte rodoviário de cargas nos termos da tabela B do Anexo X, da Resolução CGSN nº 140/2018:

- Transportador autônomo de carga – municipal.

- Transportador autônomo de carga intermunicipal, interestadual e internacional.

- Transportador autônomo de carga – produtos perigosos.

- Transportador autônomo de carga – mudanças.”

Qual o prazo de entrega da DASN-SIMEI?

A DASN-SIMEI deverá ser entregue até o último dia de maio de cada ano. Nos casos em que a inscrição do MEI tenha sido baixada, a entrega da DASN-SIMEI será:

- até o último dia do mês de junho, quando o evento ocorrer no 1º quadrimestre do ano-calendário;

- até o último dia do mês subsequente ao do evento, nos demais casos.

Receba a agenda de obrigações fiscais e acessórias do mês por e-mail através da Fiscal News. Inscreva-se aqui!

Tipos de Declaração Anual Simplificada do para o MEI

É possível entregar a DASN-SIMEI nas situações a seguir:

- Declaração Original: Normal ou Situação especial (extinção)

- Declaração Retificadora: Normal ou Situação especial (extinção)

A DASN-SIMEI situação “normal” é a declaração que deve ser entregue a partir de janeiro do ano seguinte a que se refere. Por exemplo, a DASN-SIMEI referente ao ano-calendário 2022, deve ser transmitida a partir de janeiro de 2023.

Apresentação das declarações anteriores

Para entregar a DASN-SIMEI, caso tenha sido optante nos anos antecedentes, o empresário precisa ter apresentado as declarações anteriores. Além disso, é necessário estar com sua situação regularizada no PGMEI (Programa Gerador do DAS para o MEI), ao que se refere as apurações mensais do ano em questão.

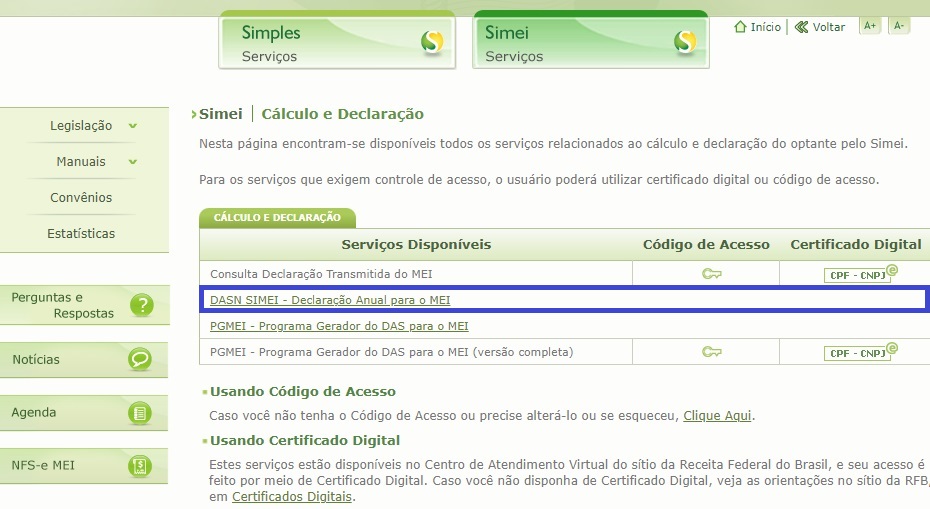

Como fazer a DASN-SIMEI?

O acesso ao programa DASN-SIMEI é feito por meio do Portal do Simples Nacional – menu SIMEI – Serviços / Cálculo e Declaração / DASN-SIMEI – Declaração Anual para o MEI, ou pelo APP-MEI, disponível para download no Google Play Store e na Apple Store.

No APP-MEI, o acesso é pelo menu, item “Fazer a declaração”:

Importação de dados do PGMEI

Serão importados, do PGMEI para a Declaração, os dados da última apuração realizada para cada período no qual conste como optante pelo SIMEI no ano-calendário escolhido, bem como todos os DAS pagos relativos ao período da Declaração.

Caso não tenha sido realizada a apuração de algum período, é emitido aviso para que regularize essa situação utilizando o PGMEI (que é o programa de geração do DAS para o MEI).

Campos da DASN-SIMEI

- Receita de comércio e indústria (inclui também receitas de transporte intermunicipal e interestadual e fornecimento de refeições): Deve ser informada a receita bruta total auferida no ano-calendário escolhido, referente às atividades de comércio, indústria, serviço de transporte intermunicipal e interestadual e fornecimento de refeições. Caso não tenha tido receita relativa a esta atividade, deverá informar zero.

- Receita de prestação de serviços (exceto transporte intermunicipal e interestadual, inclui também receitas de locação e demais receitas da atividade sem incidência de ICMS e ISS): Deve ser informada a receita bruta total auferida no ano-calendário escolhido, referente às atividades de serviços prestados de qualquer natureza, exceto transportes intermunicipais e interestaduais. Caso não tenha tido receita relativa a esta atividade, deverá informar zero.

Informar também neste campo as receitas relativas às ocupações de locador, listadas no Anexo XI da Resolução CGSN nº 140/2018, com ou sem incidência de ISS, e demais receitas sem incidência de ISS e ICMS.

- Receita Bruta Total: Campo preenchido automaticamente pelo sistema, apresenta o somatório dos dois primeiros campos.

- Possuiu empregado durante o período abrangido pela declaração: Deve ser informado se contratou, ou não, empregado.

Resumo e transmissão da declaração

Com a finalização do preenchimento, é exibido o resumo da Declaração, que mostra os valores dos tributos devidos em cada período de apuração do ano-calendário e os DAS que foram pagos.

Para fins da transmissão, é necessário clicar no botão “Transmitir”, cujos dados da Declaração são salvos definitivamente, gerando o número do recibo.

A DASN-SIMEI pode ser retificada?

A DASN-SIMEI poderá ser retificada no prazo de 5 anos, contado a partir do 1º dia do exercício seguinte àquele ao qual se refere a declaração. A retificação independe da prévia autorização da administração tributária, tendo a mesma natureza da declaração originariamente apresentada.

Multas da DASN-SIMEI

O MEI que entregar a DASN-SIMEI com irregularidades, omissões ou que não cumprir com o prazo determinado, será intimado a apresentá-la ou prestar esclarecimento e, de acordo com a situação, estará sujeito à multa:

- de 2% ao mês-calendário ou fração, incidente sobre o montante dos tributos decorrentes das informações prestadas na declaração, ainda que integralmente pago, no caso de falta de entrega da declaração ou entrega após o prazo, limitada a 20%, observada a multa mínima de R$50,00; ou

- de R$100,00 para cada grupo de 10 informações incorretas ou omitidas.

Se a apresentação da DASN-SIMEI for realizada a partir do dia seguinte ao prazo, será emitida uma Notificação de Lançamento de MAED, gerando um DARF para pagamento, que deverá ser impresso junto com o recibo da declaração, com os seguintes dados:

- Data de vencimento;

- Data limite para acolhimento – data limite para pagamento do DAS gerado (pode ser diferente da data de vencimento);

- Código de receita: 1506;

- Período de apuração (PA): primeiro dia do mês posterior ao término do prazo de entrega da Declaração.

Até o vencimento da Notificação, serão concedidas reduções de 50% para pagamento à vista ou de 40% para os pedidos de parcelamento formalizados neste mesmo prazo.

Como consultar a declaração transmitida?

A consulta e a impressão da DASN-SIMEI, bem como a emissão de DAS de excesso de receita e DARF de MAED, pode ser feita no Portal do Simples Nacional – SIMEI – Serviços – Cálculo e Declaração – Consulta Declaração Transmitida do MEI.

Dicas e pontos importantes da Declaração Anual Simplificada para o MEI

Destacamos algumas dicas e pontos importantes sobre a declaração:

- As informações prestadas pelo contribuinte serão compartilhadas entre a Receita Federal e os órgãos de fiscalização tributária dos Estados, Distrito Federal e Municípios

- Em relação à contratação de empregado, esses dados poderão ser encaminhados pelo Serviço Federal de Processamento de Dados – Serpro, ao Ministério do Trabalho e Emprego.

- As informações declaradas constituem confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos que não tenham sido recolhidos, apurados com base nas informações prestadas.

- Na hipótese de desenquadramento do Simei, a DASN-Simei relativa aos meses em que o empresário permaneceu no Simei, deverá ser entregue até o último dia de maio do ano seguinte ao da ocorrência dos fatos geradores dos tributos.

- Excesso de receita bruta: no momento do preenchimento da declaração, a aplicação verificará se a receita informada é superior ao limite do ano-calendário selecionado. Veja mais no item 4.7. Limite de Receita – Verificação da Ultrapassagem do Manual DASN-SIMEI.

Novos valores para recolhimento da DASN-SIMEI

Com a alteração do valor do salário mínimo (Medida Provisória nº 1.172/2023), para R$1.320,00, sendo o INSS no valor de R$66,00, os valores a serem recolhidos pelo MEI, ficaram definidos assim:

- R$67,00 para o MEI contribuinte do ICMS;

- R$71,00 para o MEI contribuinte do ISS;

- R$72,00 para o MEI contribuinte do ICMS e ISS.

Em relação ao MEI Transportador Autônomo de Cargas, cuja contribuição para a seguridade social é de 12% do salário-mínimo, o valor do INSS passa a ser de R$158,40, além dos demais valores de ISS e ICMS, conforme o caso.

O período de apuração é realizado pelo regime de competência. Portanto, os novos valores serão recolhidos a partir de junho, quando será possível a emissão de todos os documentos de arrecadação (DAS) relativos aos períodos de apuração de maio até dezembro.