O programa “Nos Conformes” é o Programa de Estímulo à conformidade tributária, que oferece aos contribuintes da Fazenda do Estado de São Paulo, a orientação para garantir a conformidade, ofertando instrumentos que facilitarão o cumprimento voluntário dos compromissos tributários.

Neste artigo, você entenderá como funciona o programa “Nos Conformes”.

Quais são os princípios do programa?

O programa foi criado pela Lei Complementar nº 1.320/2018, e está em vigor desde 2018, para criar condições para a construção contínua e crescente de um ambiente de confiança mútua entre os contribuintes e a Administração Tributária.

Com a implementação de medidas concretas, o programa está baseado nos princípios da simplificação do sistema tributário estadual, boa-fé e previsibilidade de condutas, segurança jurídica pela objetividade e coerência na aplicação da legislação tributária, publicidade e transparência na divulgação de dados e informações, e concorrência leal entre os agentes econômicos.

Objetivos do programa “Nos Conformes”

O Programa “Nos Conformes” tem como objetivo:

- Elevar a arrecadação sem aumento da carga tributária, tornando mais eficiente os mecanismos de fiscalização dos devedores;

- Aumentar a eficiência administrativa e modernizar a estrutura da Secretaria da Fazenda, através do uso intensivo da tecnologia da informação, com a disponibilização de processos e serviços que aumentam a qualidade do atendimento, a eficiência e a celeridade dos trabalhos de fiscalização e arrecadação;

- Estimular a concorrência leal, com a introdução de práticas de fiscalização mais orientadoras, em vez de repressoras, dando ferramentas ao contribuinte para que regularize espontaneamente suas obrigações tributárias;

- Garantir maior eficiência e possibilitar premiar o comportamento tributário adequado e o correto pagamento dos impostos, com a segmentação dos contribuintes de acordo com o perfil de risco.

Como o programa poderá ajudar o contribuinte?

O contribuinte poderá ser convidado a participar de ações e projetos desenvolvidos pela Secretaria da Fazenda, em conjunto com instituições de ensino ou centros de pesquisa públicos ou privados, para solucionar problemas relativos à tributação.

Esses problemas envolvem a simplificação de obrigações acessórias e das formas de apuração e pagamento de tributos, medidas de estímulo à conformidade tributária, com o uso de inovações tecnológicas, o desenvolvimento de soluções informatizadas para uso pelos contribuintes e pela Administração Tributária, e a capacitação e o desenvolvimento de profissionais das áreas contábil, fiscal e financeira, dos setores privado ou público.

Como são classificados os contribuintes do ICMS?

Os contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) serão classificados de ofício, pela Secretaria da Fazenda, nas Categorias “A+”, “A”, “B”, “C”, “D”, “E” e “NC” (Não Classificado), com base em 2 critérios:

- ADIMPLÊNCIA: Obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS; e

- ADERÊNCIA: Aderência entre escrituração ou declaração e os documentos fiscais emitidos ou recebidos pelo contribuinte.

Para cada critério, os contribuintes serão classificados nas categorias “A+”, “A”, “B”, “C”, “D”, “E” e “NC”, em ordem decrescente de conformidade, considerados todos os seus estabelecimentos em conjunto.

A classificação dos contribuintes do ICMS está prevista pelo Decreto nº 64.453/2019.

Regras para classificação

A classificação abrangerá exclusivamente os contribuintes do ICMS enquadrados no Regime Periódico de Apuração (RPA) e levará em consideração os critérios: obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS; e aderência entre escrituração ou declarações e os documentos fiscais emitidos pelo contribuinte ou a ele destinados.

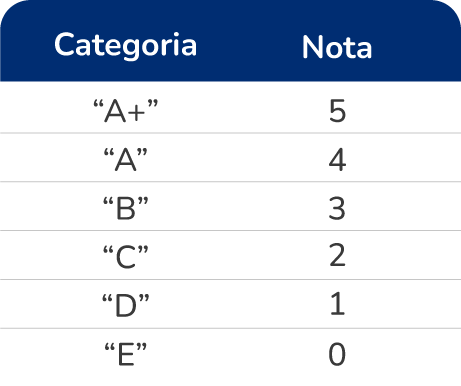

O enquadramento do contribuinte será em uma das categorias abaixo e ser-lhe-á atribuída a correspondente nota, de acordo com o grau de atendimento dos respectivos requisitos estabelecidos nos itens 2 e 3 do Decreto nº 64.453/2019:

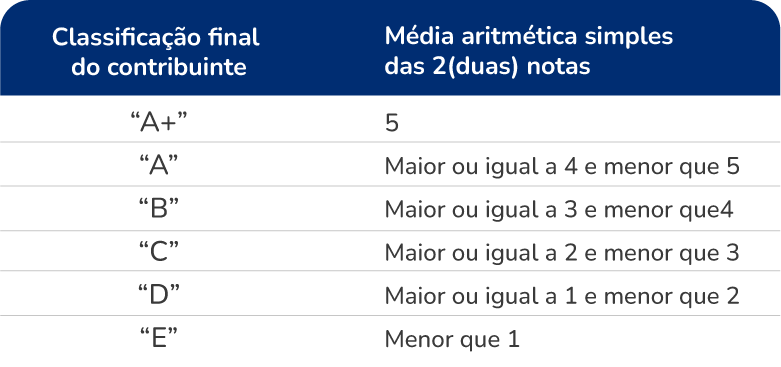

A classificação final do contribuinte corresponderá à média aritmética simples das 2 notas atribuídas ao contribuinte conforme as disposições do item 1.2 do Decreto nº 64.453/2019, observando-se a seguinte correlação:

As categorias são:

- “E”: contribuintes na situação cadastral não ativa.

- “NC” (Não Classificado) terá caráter transitório: em função da necessidade de implantação gradual do sistema de classificação; quando do início das atividades do contribuinte; quando se tratar de fornecedor estabelecido no exterior; nas demais hipóteses previstas em regulamento.

- “A+”: o contribuinte com 98% de aderência.

- “D”: o contribuinte com menos de 90% de aderência.

- Demais categorias: ocorrerá no intervalo entre as categorias “A+” e “D”.

Período de avaliação para classificação do contribuinte

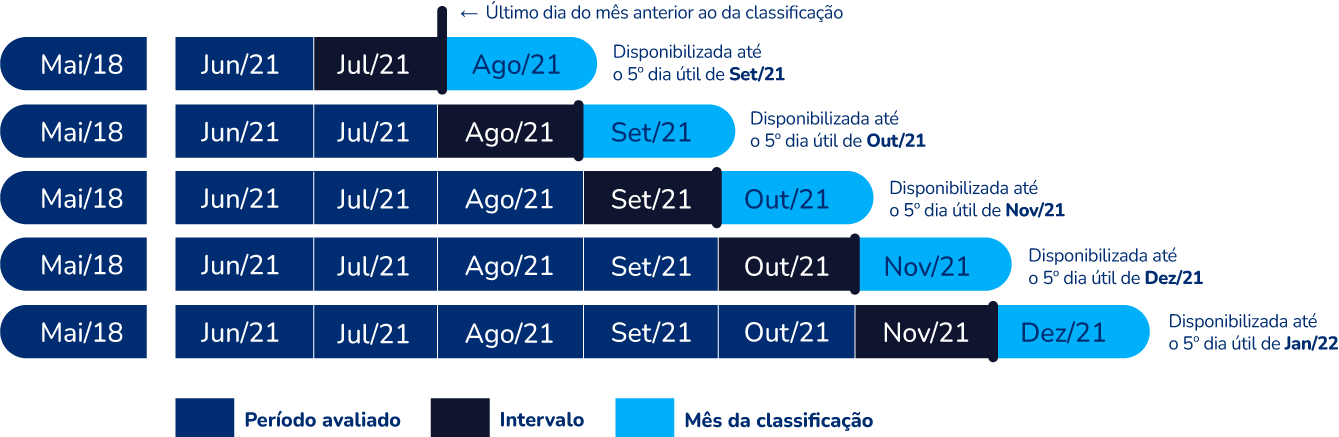

O período de avaliação para o critério de adimplência e para o critério de aderência (nos casos em que há omissão, atraso ou entrega incompleta de EFD), vai de maio de 2018 até o último dia do mês anterior ao da classificação, conforme imagem:

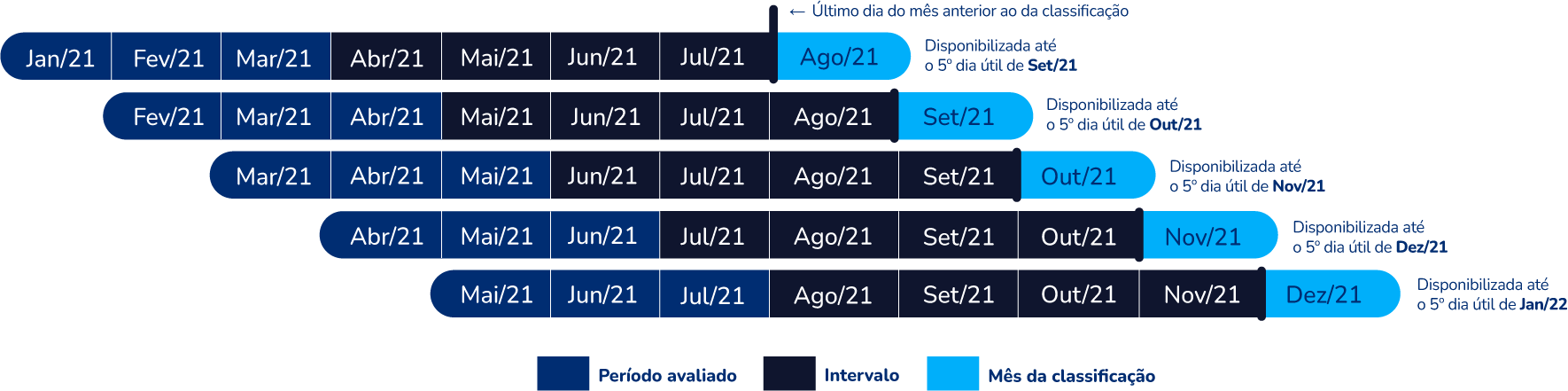

O período de avaliação para o cálculo do percentual do critério de aderência considera um conjunto de 3 referências, com intervalo de 4 meses entre a última referência considerada e o mês da classificação, sendo que são consideradas para o cálculo do percentual as escriturações e as declarações entregues pelo contribuinte (originais e/ou retificadoras) até o último dia do segundo mês anterior ao da classificação, conforme imagem:

Além da aderência e da adimplência, a classificação leva em conta, ainda, a situação cadastral dos estabelecimentos do contribuinte (“Suspenso”, Nulo”, “Inapto” ou “Em início de atividades”). Para essa finalidade, será considerada a situação cadastral mais atual constante do Cadastro de Contribuintes de ICMS – Cadesp quando realizada a classificação.

Veja a seguir as regras de classificação:

Simples Nacional

Para fins de classificação dos contribuintes que recolhem o ICMS no Simples Nacional, o regulamento poderá estabelecer parâmetros de conformidade e respectivas formas de apuração diferenciados em relação aos estabelecidos para as demais empresas.