A tese tributária do século relativa ao ICMS na base do PIS e da COFINS, impactou não só receita de vendas, mas também o desconto de créditos nas aquisições. Com o julgamento do Recurso Extraordinário – RE nº 574.706 PR, que resultou na decisão de que o ICMS não compõe a base de cálculo para fins de incidência do PIS e da COFINS, foram definidos procedimentos e ajustes na legislação.

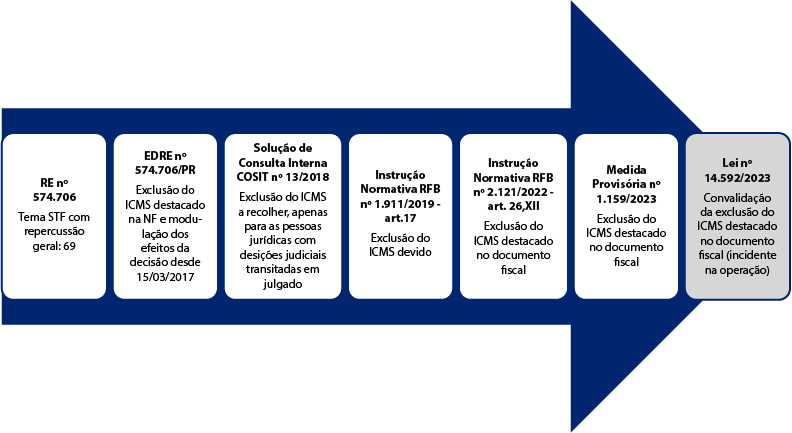

Linha do tempo de exclusão do ICMS nas vendas

A exclusão do ICMS da base de cálculo do PIS/Pasep e da COFINS, passou a ser possível com o julgamento do Recurso Extraordinário – RE nº 574.706 PR, com repercussão geral, favorável ao contribuinte.

Em resumo, o ICMS pode ser excluído da base dessas contribuições porque ele não é receita do contribuinte.

Assim, com a decisão, a Receita Federal, não poderia cobrar do contribuinte, a parte relativa ao PIS e a COFINS sobre o ICMS.

Vinculação da Receita Federal

Para aplicação da exclusão do ICMS da base de cálculo do PIS/Pasep e da COFINS, tendo em vista que foi decorrente de decisão judicial, a Receita Federal deve estar vinculada, nos termos da Portaria Conjunta PGFN/RFB nº 1/2014, sendo publicados Pareceres esclarecendo o tratamento e os efeitos para os contribuintes.

O Parecer SEI nº 7698/2021/ME, atendendo à decisão do RE nº 574.706, estabeleceu as orientações, vinculando a Receita Federal desde 24/05/2021:

- conforme decidido pelo Supremo Tribunal Federal, por ocasião do julgamento do Tema 69 da Repercussão Geral, “O ICMS não compõe a base de cálculo para incidência do PIS e da COFINS”;

- os efeitos da exclusão do ICMS da base de cálculo do PIS e da COFINS devem se dar após 15/03/2017, ressalvadas as ações judiciais e administrativas protocoladas até (inclusive) 15/03/2017, e

- o ICMS a ser excluído da base de cálculo das contribuições do PIS e da COFINS é o destacado nas notas fiscais.

Em momento posterior, foi publicado o Parecer SEI nº 14483/2021/ME, vinculando a Receita Federal desde 27/09/2021, trazendo mais orientações e modulação mais detalhada dos efeitos:

- conforme decidido pelo Supremo Tribunal Federal, por ocasião do julgamento do Tema nº 69 da Repercussão Geral, “O ICMS não compõe a base de cálculo para incidência do PIS e da COFINS”;

- o ICMS a ser excluído da base de cálculo das contribuições do PIS e da COFINS é o destacado nas notas fiscais;

- não é possível, com base apenas no conteúdo do acórdão, proceder ao recálculo dos créditos apurados nas operações de entrada, seja porque a questão não foi, nem poderia ter sido discutida nos autos;

- as alterações realizadas pela Lei nº 12.973/2014 no Decreto-lei nº 1.598/1977, acerca da definição do que compõe a renda bruta, não impactam no resultado do julgamento do Tema nº 69;

- os efeitos da exclusão do ICMS da base de cálculo do PIS e da COFINS devem se dar após 15/03/2017, ressalvadas as ações judiciais e administrativas protocoladas até (inclusive) 15/03/2017;

- para excepcionar a modulação, exige-se ação judicial ou procedimento administrativo protocolado pelo contribuinte até a data do julgamento de mérito (15/03/2017), ou, anteriormente e que ainda estivesse em curso, bem como que discutisse precisamente a inclusão do ICMS destacado na base de cálculo do PIS/COFINS;

- no que toca aos valores inscritos em dívida ativa, inexistindo discussão administrativa ou judicial, os valores inscritos cujos fatos geradores ocorreram até 15/03/2017 permanecem, já os posteriores a essa data deverão ser segregados, mediante mero cálculo aritmético, excluindo-se o ICMS destacado da base de cálculo do PIS/COFINS. Havendo discussão judicial ou administrativa, nos termos já detalhados, a modulação poderá ser excepcionada;

- o Parecer SEI Nº 7698/2021/ME não excepciona as conclusões do Parecer PGFN/CRJ/nº 492/2011, face às peculiaridades do caso concreto (modulação retroativa dos efeitos da decisão e longo interregno temporal entre a decisão de mérito e o trânsito em julgado); ao contrário, as prestigia, visto que mantido como marco da cessação da eficácia de decisões anteriores a definitividade do precedente com repercussão geral.

ICMS nas operações de saídas

Para o cálculo do PIS/Pasep e da COFINS a recolher, pode ser excluído da base, nas operações de vendas, o ICMS destacado no documento fiscal:

- Nota Fiscal (Código 01)

- Nota Fiscal Avulsa (Código 1B)

- Nota Fiscal de Produtor (Código 04),

- NF-e (Código 55)

- NFC-e (Código 65)

Mas não são em todas as situações de vendas que o ICMS pode ser excluído.

O ICMS destacado não pode ser excluído de documentos fiscais referentes às receitas de vendas efetuadas com:

- Suspensão

- Isenção,

- Alíquota zero

- Não sujeitas à incidência das contribuições

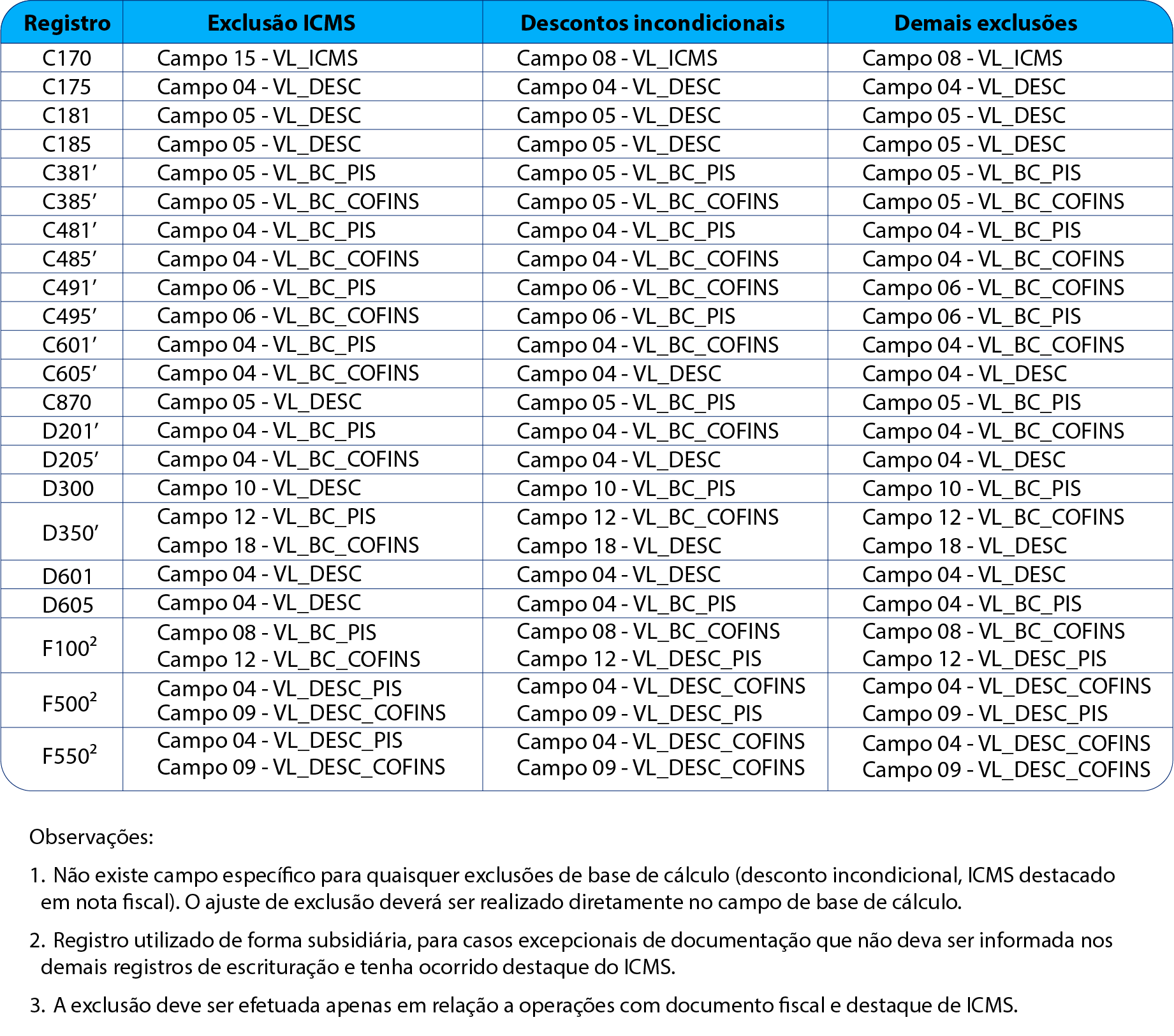

Tratamento na EFD-Contribuições

Em 2021, por meio do Guia Prático da EFD-Contribuições – versão 1.35, o SPED trouxe orientações sobre os procedimentos de registro na obrigação acessória, para contribuintes com e sem ação transitada em julgado, nas seções 11 e 12.

No período, foram indicados ajustes na base de cálculo, realizados de forma individualizada, válidos até os dias atuais, considerando que o Guia não foi atualizado desde então.

Assim, a exclusão do ICMS será no campo indicado.

Orientações

Conforme o Guia Prático, no caso de a pessoa jurídica ter auferido receitas de natureza tributada (CST 01, 02 e 05) e de natureza não tributada (CST 04, 06, 07, 08 e 09), a exclusão do ICMS deve ser vinculada à correspondente natureza de receita.

Por exemplo: no caso de uma operação de venda interestadual no valor total de R$ 10.000,00, sendo R$ 6.000,00 referente a receita tributada de PIS/Cofins (CST 01) e ICMS destacado de R$ 720,00, bem como R$ 4.000,00 referente a uma receita com alíquota zero (CST 06) com ICMS destacado de R$ 480,00, devem estes valores do ICMS serem excluídos da base de cálculo de cada um dos itens.

Não pode o valor do ICMS referente a uma receita não tributada, ser excluído da base de cálculo de uma receita tributada. No caso do exemplo acima, o valor do ICMS de R$ 480,00 não pode ser excluído da base de cálculo da operação tributada no valor de R$ 6.000,00. A exclusão do ICMS destacado está vinculada à correspondente receita.

Exclusão do ICMS nas aquisições – Créditos

A Medida Provisória nº 1.159/2023, publicada em 12/01/2023, dentre os assuntos tratados, estabeleceu a vedação ao crédito de PIS/Pasep e Cofins sobre o ICMS que tenha incidido sobre a operação de aquisição.

Ou seja, determinou a exclusão do ICMS da base de créditos dessas contribuições, com aplicação desde 1º/05/2023. Mas, alguns contribuintes conseguiram liminar para afastar a exclusão do ICMS da base dos créditos.

Com a publicação da Lei nº 14.592/2023, em 30/05/2023, resultado da conversão da Medida Provisória nº 1.147/2022, foram incorporadas partes MP 1159/2023, que impede a inclusão do ICMS na base de cálculo de créditos do PIS/Pasep e da Cofins.

Portanto, apenas pode manter o ICMS na base de cálculo dos créditos, o contribuinte que possui decisão judicial favorável.

Quadros de exclusão do ICMS

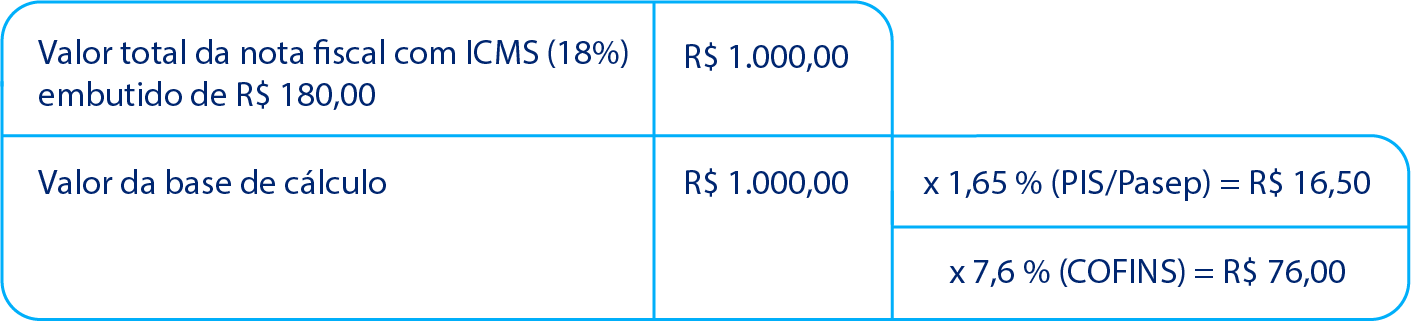

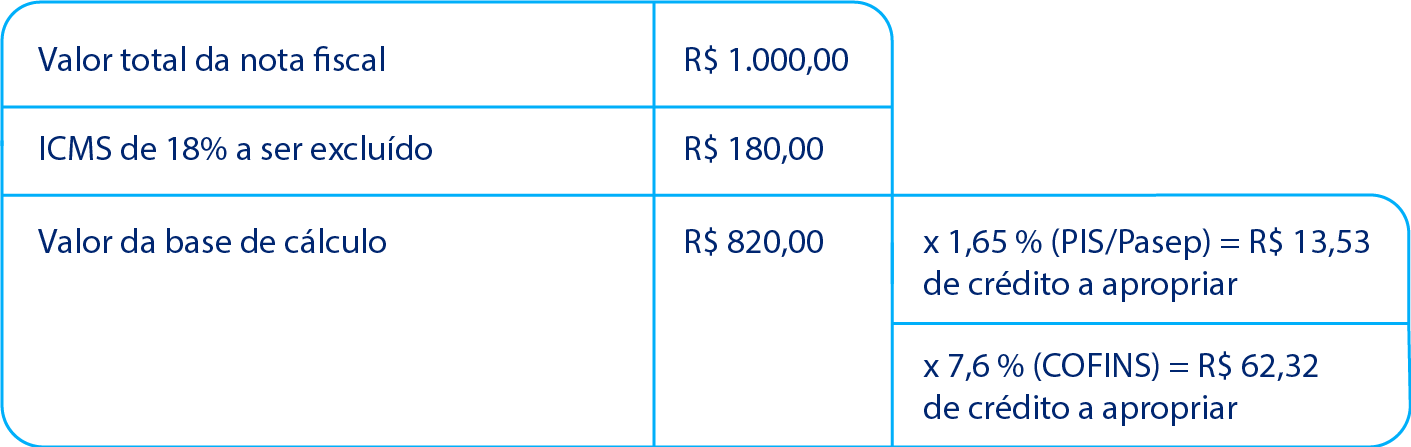

A exclusão do ICMS nas vendas, reduz a base de cálculo e consequentemente resulta em um valor menor a pagar, de PIS/Pasep e COFINS, já que esse imposto é “calculado por dentro”.

Quando existe a referência de tributos calculados por dentro, significa que o tributo faz parte da sua própria base de cálculo. Isto é, no preço de venda ou de compra, o ICMS já está incluso.

Vejamos como fica a exclusão do ICMS da base do PIS/Pasep e da COFINS.

Exclusão do ICMS na venda

Antes do Recurso Extraordinário – RE nº 574.706 PR

Depois do Recurso Extraordinário – RE nº 574.706 PR

Exclusão do ICMS na compra para fins de créditos do PIS e da Cofins

Para quem compra a mercadoria, a visão sobre a nota fiscal é a mesma, porém, cabe a menção de que conforme as regras contábeis, os tributos recuperáveis não podem fazer parte do custo de aquisição.

Mas, para fins tributários, de acordo com a legislação, a empresa do regime não cumulativo não pode apropriar créditos de PIS/Pasep e COFINS sobre a parcela do ICMS, seja ele recuperável ou não.

Resultado prático da exclusão do ICMS na venda e na compra

PIS/Pasep: Débito (R$ 13,53) – Crédito (R$ 13,53) = não haverá pagamento da contribuição neste caso

COFINS: Débito (R$ 62,32) – Crédito (R$ 62,32) = não haverá pagamento da contribuição neste caso

Se o ICMS permanecesse na base de cálculo para fins de crédito, haveria um saldo credor para ser utilizado nos próximos meses de apuração, no prazo máximo de 5 anos, restando um saldo credor de R$ 2,97 para o PIS/Pasep, e de R$ 13,68 para a COFINS.

Equipe nacional de auditoria

Foi instituída a equipe nacional de auditoria de créditos oriundos de ações judiciais em declarações de compensação referentes à exclusão do ICMS da base de cálculo do PIS/Pasep e da Cofins, para: análise do direito creditório, exame das declarações de compensação, emissão de despachos decisórios, lançamento de ofício de tributos e multas, representação fiscal para fins penais, e demais procedimentos associados à análise do direito.

Saiba como recuperar os valores recolhidos a maior em O que é Recuperação Tributária? e Restituição de pagamento indevido ou a maior de tributos federais

Mantenha-se em dia com os prazos e informações fiscais assinando a Fiscal News semanal.