Neste passo a passo, declarar criptomoedas no imposto de renda de 2023 vai se tornar fácil.

O que é criptomoeda?

Considera-se criptomoeda ou moeda criptografada, um ativo digital denominado na própria unidade de conta que é emitido e transacionado de modo descentralizado, independente de registro ou validação por parte de intermediários centrais, com validade e integridade de dados assegurada por tecnologia criptográfica e de consenso em rede.

Ou seja, a criptomoeda é um dos tipos de criptoativos, os quais não são considerados moeda de curso legal nos termos do marco regulatório atual.

Os criptoativos são popularmente conhecidos como “moedas virtuais”, sendo o Bitcoin a mais famosa entre elas. Mas lembre-se! Criptoativos ou moedas virtuais não são somente Bitcoins.

Quando devem ser prestadas informações sobre criptoativos?

As operações realizadas com criptoativos precisam ser informadas à Receita Federal, até último dia útil do mês seguinte ao mês que ocorreram as operações (Instrução Normativa RFB nº 1.888/2019).

Ganho de capital

As criptomoedas, assim como os demais criptoativos, se sujeitam à apuração do ganho de capital, quando forem obtidos ganhos com sua alienação, desde que o total alienado no mês seja superior a R$35.000,00 (isenção aplicada ao conjunto de criptoativos alienados no mês – Questão nº 620 das Perguntas e Respostas IRPF 2023).

Neste caso, a tributação será de acordo com as alíquotas progressivas estabelecidas em função do lucro (Lei nº 8.981/1995, art. 21), com recolhimento do imposto de renda até o último dia útil do mês seguinte ao da transação, no código de receita 4600.

Obrigatoriedade de declarar criptomoedas no imposto de renda

As criptomoedas devem ser declaradas se o valor de aquisição for igual ou superior a R$5.000,00.

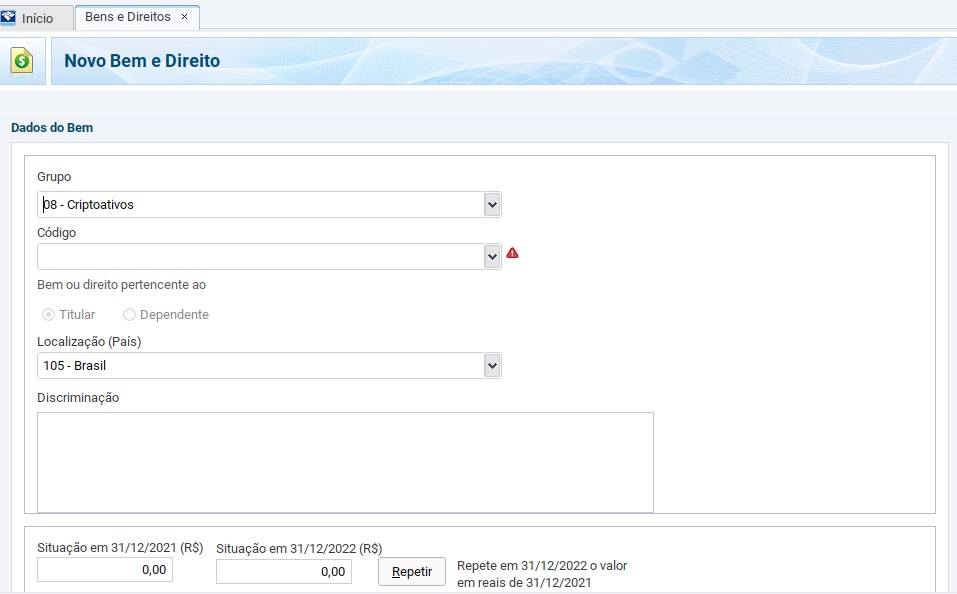

Como declarar criptomoedas no imposto de renda 2023?

Para informar as criptomoedas, utilize a ficha “Bens e Direitos”, no campo grupo, selecione “08 – Criptoativos”, indique o código correspondente, a quem pertence (titular ou dependente), a localização (país), no campo discriminação, o tipo (se for o caso), a quantidade, e onde está custodiada (nome da empresa com CNPJ ou custódia própria).

Quando os tipos forem diferentes, haverá uma ficha bens e direitos para cada um.

Informe o custo de aquisição no campo “Situação em 31/12/2021 (R$)”: valor constante da Declaração de Ajuste Anual do ano anterior) e no campo “Situação em 31/12/2022 (R$)”: valores correspondentes que constitua o patrimônio nessa data.

Fonte de pesquisa: Receita Federal

Veja também: Despesas para redução do imposto de renda em 2023